国盛证券宏观分析师,戴琨

事件:北京时间6月5日20:30,美国劳工部公布5月非农就业数据。

核心结论:美国5月非农就业继续大超市场预期、前值明显上修,失业率连续两月持稳。最新预期显示,美联储加息概率大升、并开始定价四季度会加息一次,欧央行、日央行则很可能在6月中旬会议就会加息。事实上,本轮高油价已持续三个多月,市场更多还是在交易加息的预期、但尚未真正交易加息的事实,也就是我们持续提示的高油价“灰犀牛”风险。由此看到,本次数据公布后,美债收益率、美元明显上行,美股、黄金则大跌。短期看,全球流动性将面临实质性加息的“强约束”,预示科技股等偏成长风格的资产很可能面临“真调整”;中期看,鉴于本轮AI驱动的科技行情具备较强的产业趋势和业绩支撑,叠加美联储加息事实上阻碍不少、美伊大方向趋于缓和,我们倾向于认为,科技股调整过后、应是再次布局的机会,紧盯4大点:美伊局势进展和油价走势、5月美国CPI数据(6月10日)、6月中旬主要央行议息会议、沃什首秀表态(6月18日)。

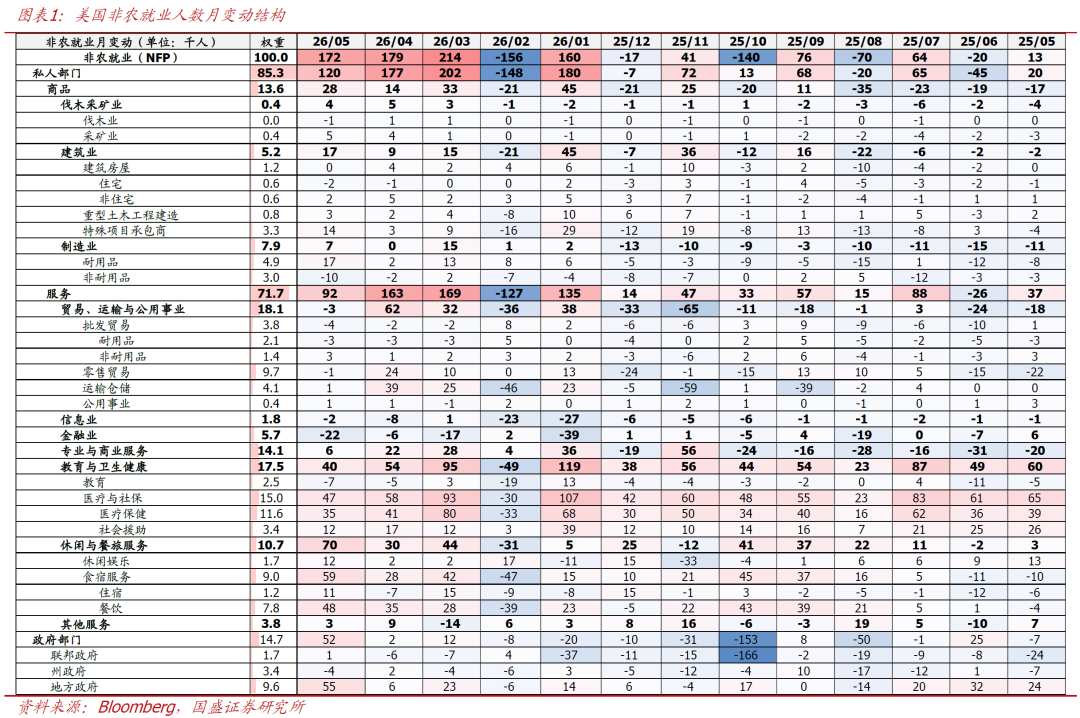

1、美国5月非农新增就业17.2万,远高于预期值8.8万。5月失业率4.3%,持平预期和前值。3月和4月非农新增就业合计上修9.3万。

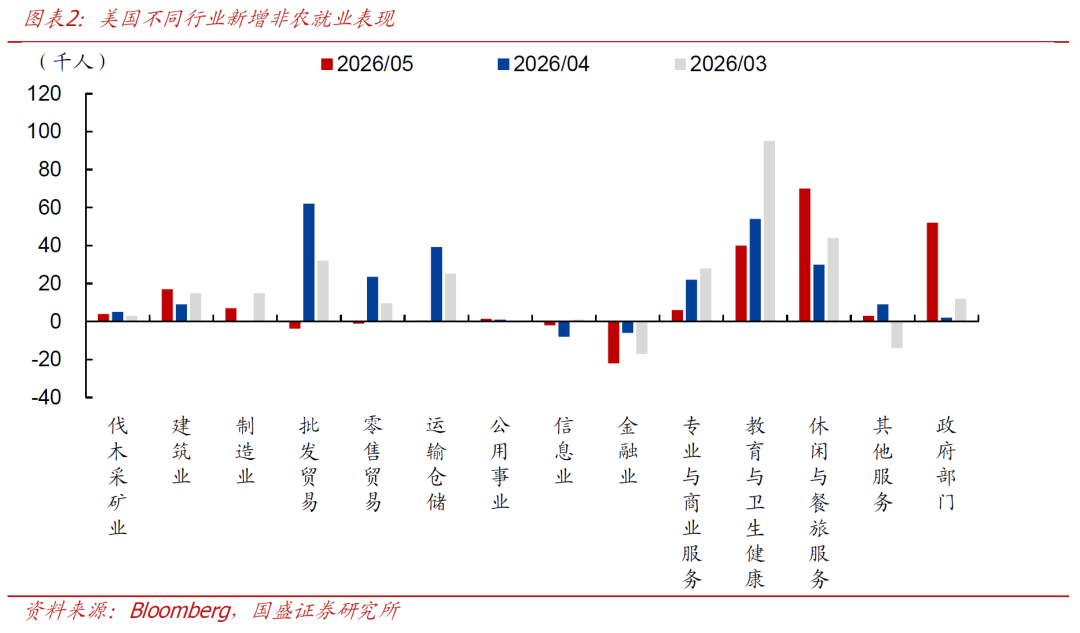

2、在14个行业中,10个行业就业正增、4个行业负增。休闲与餐旅服务(+7万)贡献最大;金融业(-2.2万)拖累最大;政府部门(+5.2万)就业大增,主要来自地方政府(+5.5万)雇员增长。

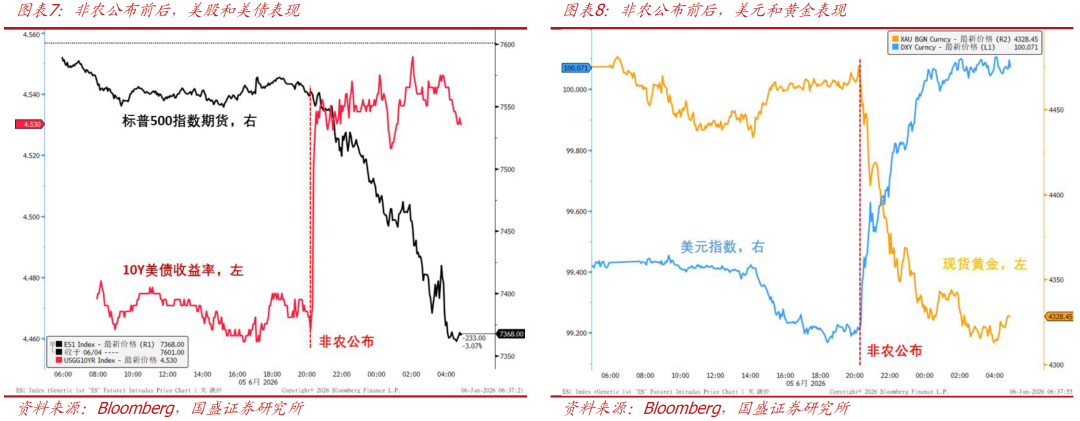

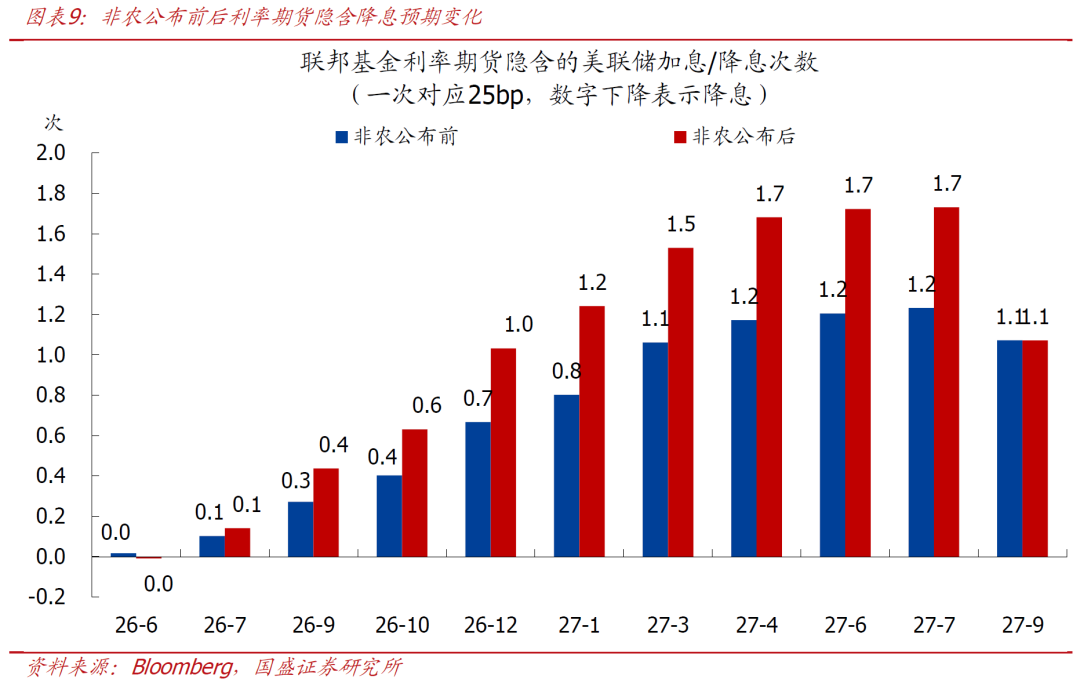

3、非农公布后,美债收益率&美元上行,美股&黄金大跌,加息预期升温。利率期货目前已完全计入年内加息1次,2026年10月加息概率为63%。

正文如下:

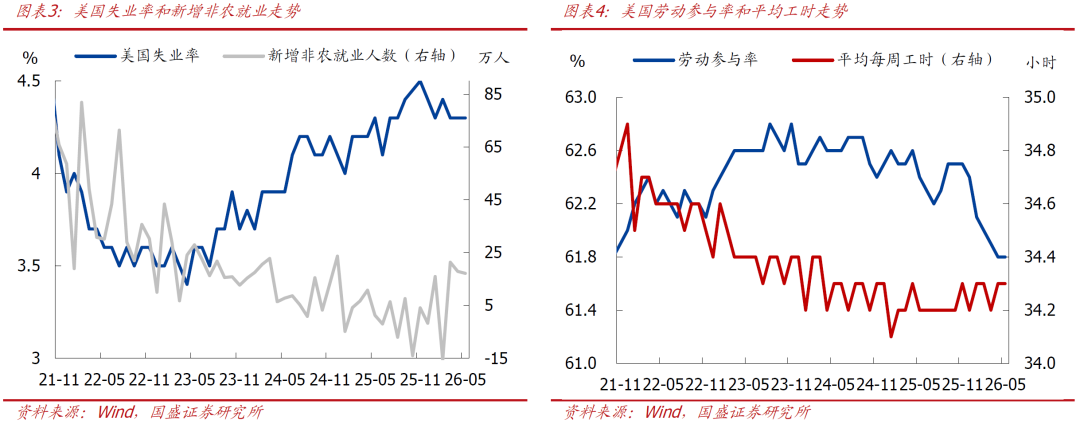

1、美国5月非农继续大超市场预期,失业率连续两月持稳。

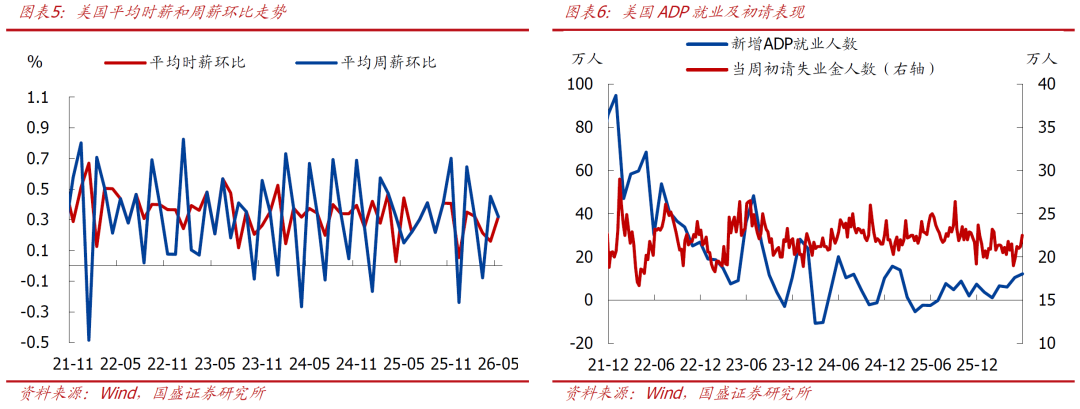

>整体表现:美国5月非农新增就业17.2万,远高于预期值8.8万。5月失业率4.3%,持平预期和前值。5月劳动参与率61.8%,持平预期和前值。5月周平均工时34.3小时,持平预期和前值。5月平均时薪环比为0.3%,高于前值、持平预期。数据修正方面,3月非农新增就业从18.5万人上修为21.4万人,4月从11.5万人上修为17.9万人,合计上修9.3万。

>分项表现:分行业看,在14个行业中,10个行业就业正增、4个行业负增。具体看,休闲与餐旅服务(+7万)贡献最大,居民服务消费仍具韧性,不过背后可能也有美加墨世界杯的需求带动;教育与卫生健康(+4万)继续提供稳定支撑,其中医疗保健+3.5万;建筑业(1.7万)连续增长,可能受到数据中心、能源及AI基础设施建设等带动,其中非住宅建筑业(+0.2万)就业已连续7个月增长,目前数据中心已占全美建筑总支出的2.3%;制造业(+0.7万)小幅转正。负贡献主要来自金融业(-2.2万)、信息业(-0.2万),美国科技和金融公司仍在持续裁员;批发贸易(-0.4万)、零售贸易(-0.1万)表现也较弱。此外,政府部门(+5.2万)就业大增,主要来自地方政府(+5.5万)雇员增长,持续性需要观察。

2、非农公布后,美债收益率&美元上行,美股&黄金大跌,加息预期升温。

>大类资产表现:非农公布后,美债收益率、美元上行,美股、黄金走弱。截至06/05收盘,道琼斯指数、纳斯达克指数、标普500指数分别跌1.35%、4.18%、2.64%,10Y美债收益率上行5bp至4.52%,美元指数涨0.66%至100.08,伦敦金现跌3.25%至4328.92美元/盎司。

>降息预期变化:非农公布后,市场对美联储加息预期明显升温。利率期货隐含的2026年12月加息次数从0.67上升至1.03,即完全计入年内加息1次,2026年10月加息概率为63%;2027年7月加息次数峰值预期从1.23上升至1.73。

3、“灰犀牛”风险正在逐步显现,短期紧盯4大点。

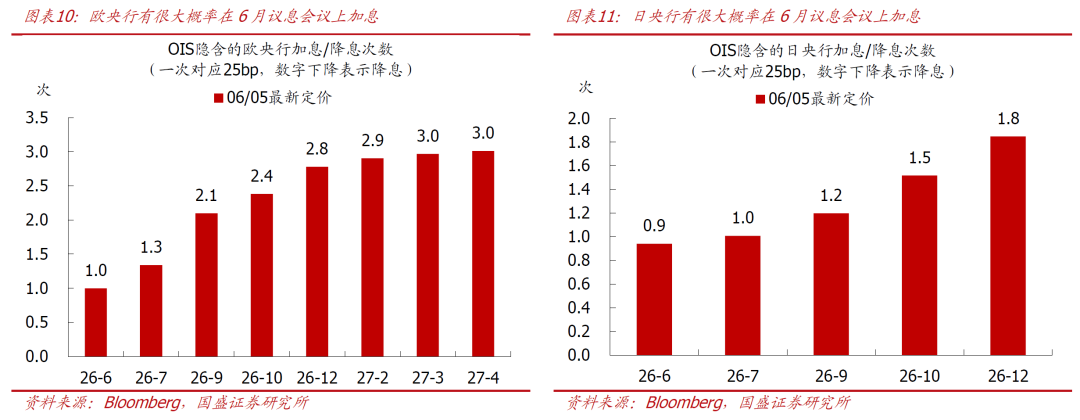

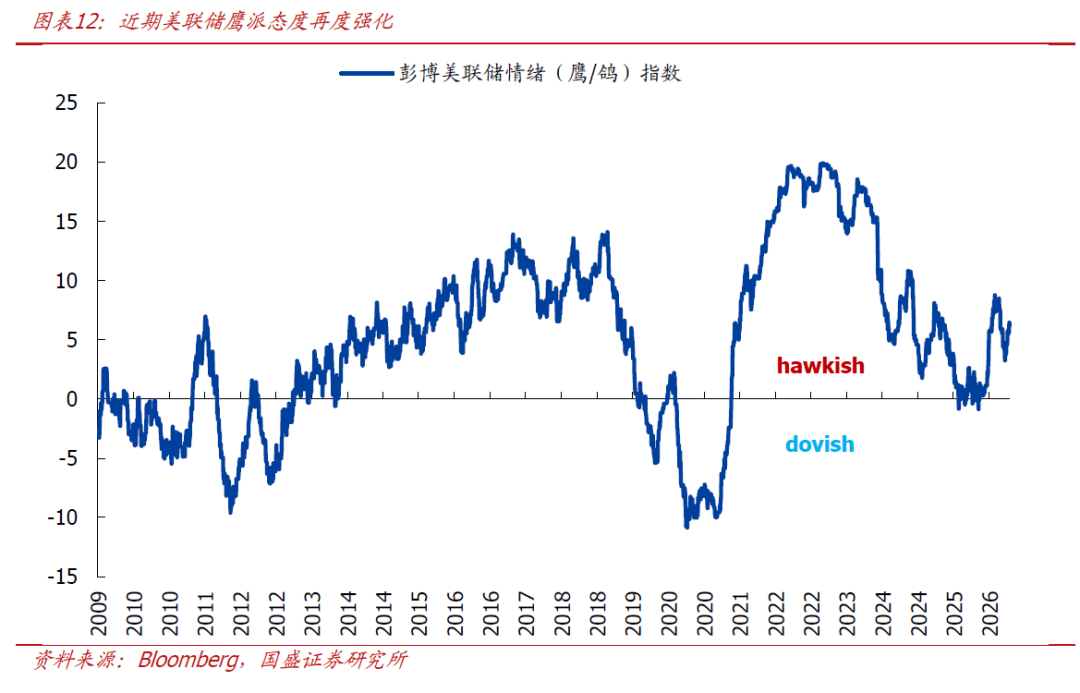

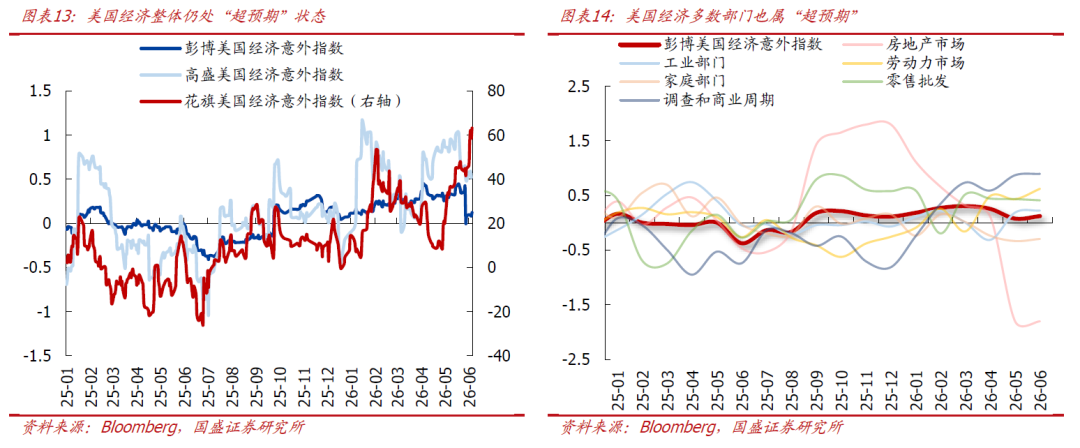

>全球主要央行会加息吗?截至6.5,隔夜指数掉期(OIS)市场显示,欧央行和日央行有很大概率在6月会议上加息。而对美国来说,5月非农大超预期、前值明显上修,显示美国劳动力市场短期韧性仍强。与此同时,近期油价还在较高位置、美伊局势仍然复杂,全球供应链压力仍高,能源价格向运输、生产和服务部门传导的风险上升,通胀反弹压力也不容忽视。从联储官员的表态看,美联储情绪指数也显示近期鹰派态度再度强化,政策重心聚焦通胀风险而非增长放缓。在经济保持韧性、失业率维持低位、通胀风险未消的背景下,美联储短期内缺乏降息的紧迫性,油价的进一步回落是降息窗口重新打开的必要条件。倾向于认为,美联储年内大概率继续维持观望,加息的条件需要进一步确认,如果后续通胀与就业再持续超预期,市场还将继续交易加息预期,并且不排除发生真实加息的可能。

>科技股“真调”还是“假摔”?事实上,本轮高油价已持续三个多月,市场更多还是在交易加息的预期、但尚未真正交易加息的事实,也就是我们持续提示的高油价“灰犀牛”风险。由此看到,本次数据公布后,美债收益率、美元明显上行,美股、黄金则大跌。短期看,全球流动性将面临实质性加息的“强约束”,预示科技股等偏成长风格的资产很可能面临“真调整”;中期看,鉴于本轮AI驱动的科技行情具备较强的产业趋势和业绩支撑,叠加美联储加息事实上阻碍不少、美伊大方向趋于缓和,我们倾向于认为,科技股调整过后、应是再次布局的机会。

>短期紧盯4大点:1)持续关注美伊局势进展和油价走势。二者不仅影响短期通胀走势,也将决定降息窗口何时能够重新打开。同时,随着全球原油库存的进一步消耗,美伊局势可能也在逼近临界点;2)美国5月CPI数据。在就业重新走强、油价维持高位的背景下,市场焦点与联储关注点已转向通胀是否会再度升温,尤其需关注能源价格向核心商品和服务价格的传导情况;3)6月中旬主要央行议息会议。欧央行、日央行则很可能在6月中旬会议就会加息。美联储方面,除关注其对增长、就业和通胀预测的调整,以及点阵图是否进一步向“higherforlonger”方向倾斜外,还需关注沃什是否释放调整货币政策沟通框架的信号,包括是否弱化点阵图、前瞻指引等沟通工具,提升政策决策的灵活性。若美联储沟通机制发生变化,市场对于未来利率路径的定价逻辑也将面临重塑;4)沃什首秀表态。重点关注他对于近期通胀反弹、劳动力市场韧性以及利率路径的判断,以及他对后续核心通胀、核心就业等观察指标的选取,可能成为市场重新评估政策前景的重要参考。

风险提示:美国经济与通胀、美联储货币政策、地缘冲突等持续超预期。

本文节选自国盛证券研究所已于2026年6月6日发布的报告《科技股“真调”还是“假摔”?—兼评5月美国就业超预期》,具体内容请详见相关报告。

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。