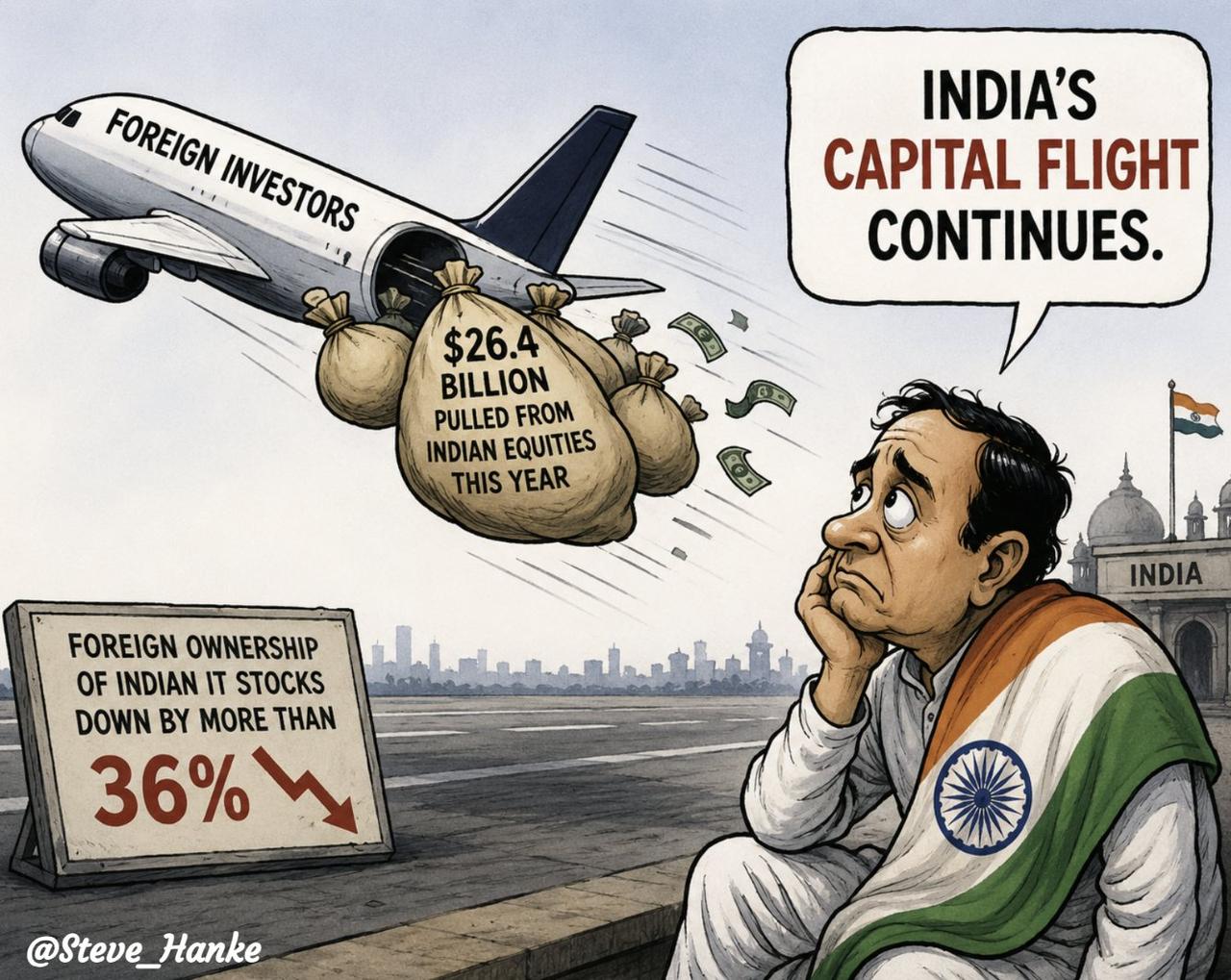

撑不住了?印度喊话中国 当地时间 6 月 4 日,印度政府放风,正在计划取消外国投资者投资印度国债的资本利得税,同时可能进一步降低相关税率,目的是吸引更多海外资金流入印度债券市场,从而帮助印度经济腾飞。 要知道,此前严苛税制吓跑大批海外资本,如今大幅让利只求盘活债市,暗藏的窘迫处境恐怕远超外界预想。 印度这次大刀阔斧给外资减税,压根不是心血来潮想让利全球资本,而是眼下国内经济窟窿越变越大,靠着原有办法已经兜不住盘面,被逼无奈拿出的救命招数, 甚至不少业内消息传出,印度暗地里也在频频释放友好信号,希望能吸引中国资本入局帮忙托底。 过去好几年靠着西方资本吹捧、各路热钱涌入,印度动不动就放出经济增速领跑全球、赶超中国的论调,现如今短短大半年风向彻底反转,外资集体用脚跑路,印度只能靠着减税割肉挽留资金,落差大得让人唏嘘。 先看看当下印度金融市场的真实处境,从今年年初算起,海外机构投资者持续从印度股市大手笔撤资,累计流出金额突破 220 亿美元,刷新印度资本市场对外开放三十多年的历史最差纪录, 3 月份单月外资抛售规模就超过 120 亿美元,银行、信息技术、消费这些曾经外资扎堆的热门赛道全被砸盘,本土投资者跟着恐慌出逃,股市震荡不休。 债市情况更是雪上加霜,此前印度央行还自掏腰包,拿出近 190 亿美元购入国债稳住收益率,可随着资金外流加剧,央行外汇储备接连缩水,无力继续无休止兜底, 印度 10 年期国债收益率接连冲破关键点位,债市价格一路走低,外资接连抛售印度主权债券,债市失血问题肉眼可见。 货币端的困境更是掐住印度经济命脉,今年卢比兑美元接连刷新历史新低,年内贬值幅度突破 6%,稳居亚洲主要弱势货币榜单前列。 印度八成以上原油依赖海外进口,中东地缘冲突推高国际油价之后,印度每年石油进口账单凭空多出上千亿美元,外汇储备被进口开销持续消耗,想要稳住卢比汇率,最直接的办法就是引入海量外资流入债市,补充本国外汇缺口,这也是印度瞄准国债税收开刀的核心缘由。 早年印度为了短期增收,把外资投资国债的利息预扣税从 5% 上调至 20%,资本利得税也维持在 12.5% 的高位, 对比印尼、南非、马来西亚这些同档位新兴市场,印度债券投资税负明显偏高, 外资自然不愿意长时间停留,哪怕印度国债挤进全球几大主流债券指数,外资在印度债市整体持仓占比依旧不足 3%,大量增量资金始终观望不入。 这次印度计划直接取消资本利得税,后续还要继续下调税率,等于主动撕掉高税负标签,用实打实的利润让利诱惑全球热钱。 但明眼人都清楚,减税只是治标不治本的短效操作,印度真正头疼的难题藏在经济骨架里。 印度全国十多亿人口里,真正依法报税的人群不足总人口 7%,大半普通劳动者混迹在没有规范保障的非正式就业市场,国内税基狭窄,财政收入来源单一, 政府常年背负高额财政赤字,靠着不停发行国债填补财政缺口,一旦外资没能如愿进场接盘,后续巨额国债还本付息压力最后还是要转嫁本国百姓头上。 加上印度制造业长期短板突出,产业链残缺不全,大多依靠服务业和外来投资撑场面,通胀常年居高不下,普通民众大半收入都用来应付衣食住行刚需,内需很难拉动, 有意思的是,一边急着给全球外资放开税收红利,一边印度转头频频向中方释放合作信号,喊话希望中国资本加大对印度市场布局。 此前很长一段时间,印度时不时出台限制中资落地、对华贸易设限的各类政策,不少中企原本落地印度的建厂、投资计划被迫搁置,如今经济遇冷,终于放下身段寻求中方投资入场。 要知道中国手握海量对外投资资本,在新兴市场债券、实体投资领域经验充足,如果能引来中资进场购买印度国债,既能快速补上印度当下的外汇缺口,也能缓解债市抛售危机,这也是印度近期一改往日强硬姿态、主动缓和对华经贸氛围的隐秘心思。 不过中方资本投资从来讲究务实稳健,不会单单因为印度一纸减税政策就贸然大额入局。 印度国内政策多变、营商环境波动大、地方保护主义突出都是实打实的硬伤,过往不少外资前脚落地投资,后脚就遭遇政策变动、无端加征罚款的案例比比皆是。 减税只能短暂提升债券收益,解决不了印度通胀失控、产业薄弱、财政畸形的底层矛盾,一旦后续印度再度修改税收规则、出台限制性投资条款,外来资本很容易蒙受大额亏损。 放眼后续走势,印度减税新政落地之后,大概率会迎来一小波短期热钱投机入场,短暂稳住债市和卢比走势,但很难形成长期持续性资金流入。 想要真正留住外资、吸引中方资本入局,印度需要调整的不只是税收,还有过往摇摆不定的经贸政策、完善本土产业链短板。 倘若只靠着不断让利税收透支未来财政,等到减税红利消耗完毕,没有实体经济做支撑,新一轮资本出逃潮大概率还会卷土重来,到时候印度面临的经济难题只会比现在更加棘手。