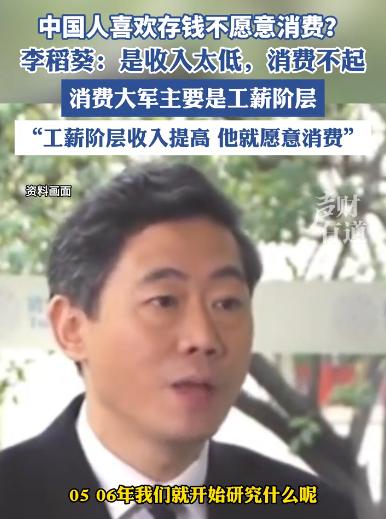

著名经济学家终于说透了!中国消费拉不起来的根本原因,根本不是老百姓不爱花钱,而是普通人真的没活路了! 别再怪中国人只爱存钱、舍不得消费了。不是不想花,是真的不敢花。房贷、教育、医疗三座大山压在头上,上有老下有小,谁敢大手大脚?当大多数人都在为基本生活发愁的时候,再怎么刺激消费,都是治标不治本。 你有没有注意到一个现象,身边越来越多的人开始"抠"了。 不是以前那种年轻人冲动消费之后的懊悔,而是一种提前算好的克制。买东西要比价,出门要算路费,连外卖都开始看有没有满减。不是买不起,是真的不敢买。 这背后藏着一个很多人没说透的逻辑。 一个家庭,月收入一万出头,在很多城市已经算中等偏上了。但你算一下他们的账:房贷每个月三四千,孩子补课一个月两三千,父母那边偶尔有个病要花钱,再加上日常吃喝出行,这一万块根本剩不下什么。剩不下就罢了,问题是他们还不敢病、不敢失业、不敢出任何意外。 这种状态,经济学上有个词叫"预防性储蓄"。 简单说,就是人在对未来感到不确定的时候,会本能地把钱攥在手里,不是因为贪,是因为怕。 怕什么?怕突然失业,怕孩子生病,怕父母住院,怕一场意外把家底清空。这种恐惧一旦扎进人心里,光靠发消费券、搞促销活动根本拔不掉。 很多政策在讨论怎么刺激消费的时候,着眼点是"需求侧",觉得老百姓手里有钱,就是不花,那就想办法让他们花。但问题的根子根本不在这儿。 你看看真实的收入结构就懂了。 过去二十年,中国经济高速增长,GDP翻了好几番,但普通劳动者的工资增长幅度,远远跑不过资产价格的涨幅,尤其是房价。一 线城市的房子,二十年前可能两三千一平,现在动辄五六万。工资涨了三倍,房价涨了二十倍,这中间的差距,全压在了普通人的肩膀上。 买房的人,用未来二三十年的收入锁死了自己的消费能力。没买房的人,租金年年在涨,也同样没有闲钱可花。两边都被逼着省。 教育这块更是一本账。 现在的家长,没几个敢让孩子完全"素质教育"。不是不懂道理,是怕输。一旦孩子学历不够,未来找工作的门会越来越窄。于是补课、培训、兴趣班,一家人咬着牙往里投。这笔钱不花,良心过不去;花了,生活质量立刻下来一截。 医疗就更现实了。 医保报销有上限,大病实际自费比例仍然很高。很多家庭,一个重病患者就能把十年积蓄抽干。 这不是极端案例,是很多普通家庭真实发生过的故事。所以大家存钱,不是为了养老,是为了防着这个"万一"。 三座山,每座都是真实的。不是观念问题,是结构问题。 有人说,年轻人现在躺平、不消费,是因为精神面貌出了问题,太悲观了。这个说法我觉得有点颠倒因果。 不是年轻人先悲观了才不消费,是他们看清了现实之后,做出了理性的选择。一个月收入六千、租金两千五、还没有五险一金的外卖小哥,你让他去"提振消费",怎么提? 真正的消费力,从来不是靠刺激出来的,是靠收入支撑起来的。 欧美那些消费能力强的国家,背后是相对完善的社会保障体系。生了病有托底,失业有救济,教育成本不至于倾家荡产。人没有后顾之忧,自然敢花钱。这不是文化差异,这是结构差异。 所以那位经济学家说的是对的,消费起不来,根子在于普通人的安全感太低。 安全感从哪来?不是从促销活动来,不是从满减优惠来,是从稳定的就业预期来,从看得见的收入增长来,从真正能用上的医疗和教育保障来。 这些东西一天没有改变,消费的问题就一天解不了根。 现在很多人选择少买一件衣服、少出去吃一顿,不是因为不懂享受生活,而是他们把那点钱留着,当成了心里最后一道防线。这道防线,是他们面对不确定未来时,唯一能抓住的东西。 你很难责怪一个这样活着的人,说他"不爱消费"。