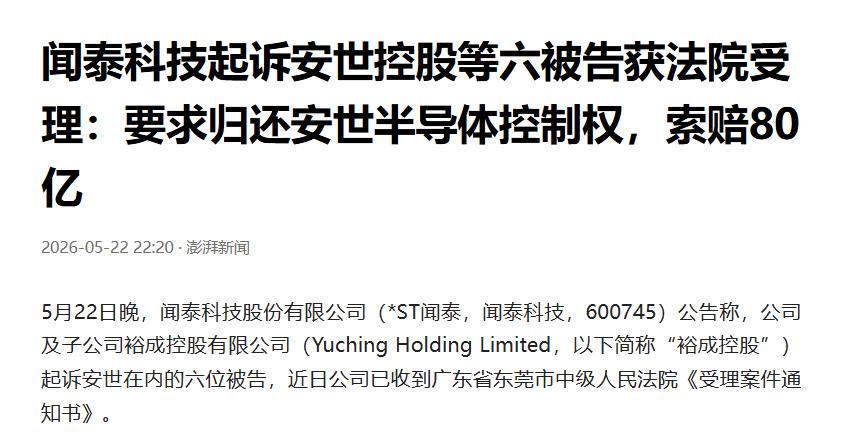

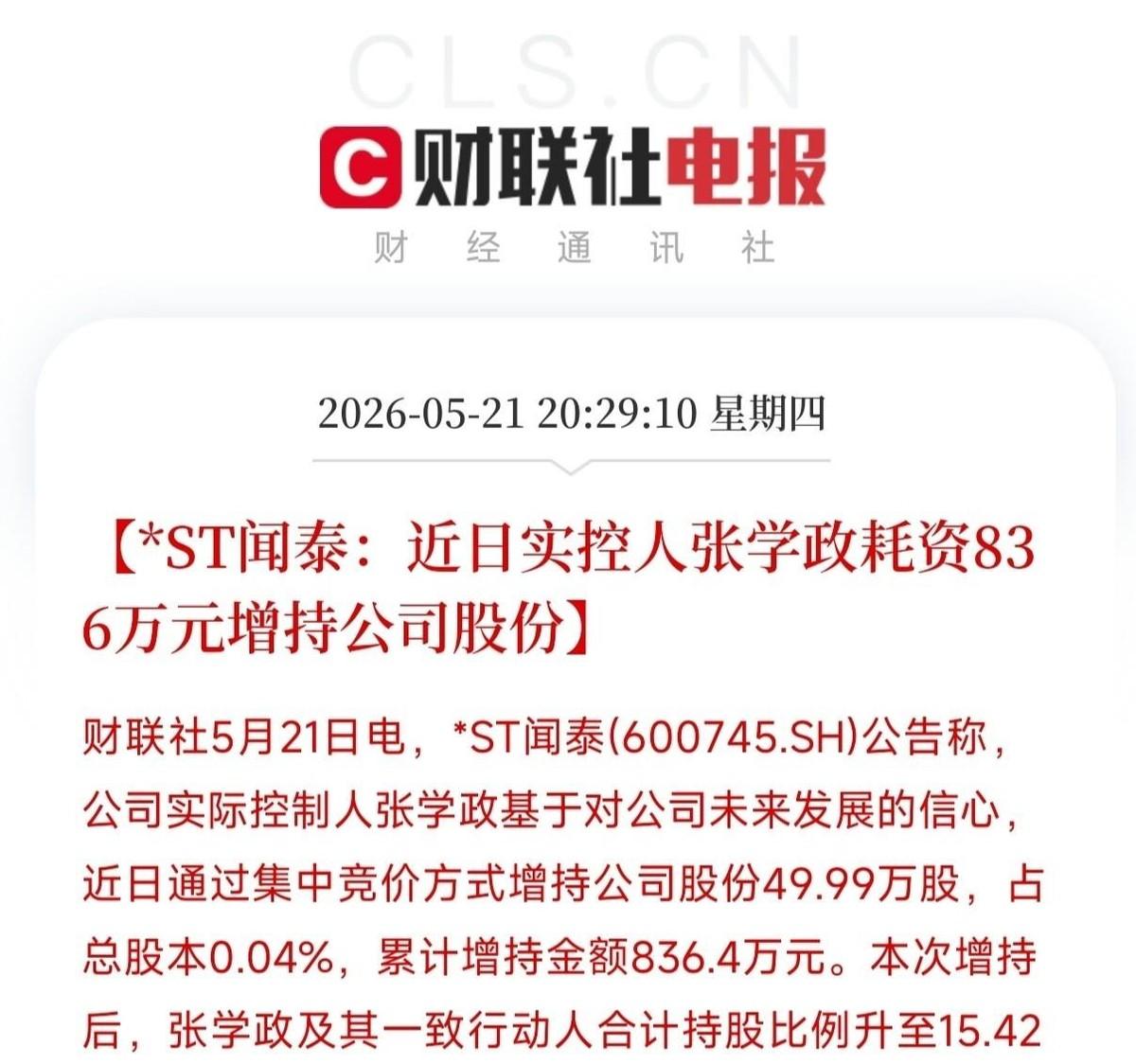

闻泰科技突然发难!5月22日,半导体圈炸锅了!ST闻泰发布重磅公告,称已将安世半导体三家相关公司及三名外籍高管共六名被告起诉至广东东莞中院,要求恢复对安世的控制权,并提出80亿元的赔偿请求。 2018年的时候,闻泰科技还没那么“重”,外界对它的印象更多还是手机代工厂,帮品牌做生产、做组装,订单忙的时候工厂灯火通明,但利润空间其实很薄,赚的是辛苦钱。 那时候行业竞争激烈,价格一压再压,一台手机代工能留下的利润几乎被摊到极限。 但在公司内部,张学政已经在看更远的地方,他很清楚,如果一直停留在代工环节,天花板很快就会碰到,于是开始把目光放到芯片上,尤其是汽车电子相关的功率半导体。 真正让外界后来记住的一步,是对荷兰安世半导体的收购。这个公司原本是飞利浦半导体部门分拆出来的,后来在功率器件领域站稳脚跟,在全球属于第一梯队,尤其在汽车电子、电源管理这些环节有稳定客户和技术壁垒。 从2018年开始,闻泰多次尝试推进收购,过程并不顺利,中间反复谈判、结构调整、资金安排,每一步都很复杂。 到了2020年前后,这笔交易最终完成,闻泰通过多轮操作实现了对安世的控股,完成了一个规模极大的跨国并购项目,投入资金规模达到数百亿人民币级别。 收购完成后,安世开始进入闻泰体系运转,最初几年,这笔资产表现不错,订单稳定,汽车电子需求上升,功率半导体也处在行业景气周期。 安世逐渐成为利润贡献的重要来源,每年都能带来可观现金流,闻泰整体财务结构也随之改善,市场对它的估值明显上升。 那段时间,外界普遍认为这是一笔成功的出海投资。一家中国公司拿下欧洲老牌半导体资产,不仅拿到了产线,还拿到了技术和客户体系,看起来是典型的“产业升级路径”。 资本市场也给出了积极反馈,市值一度冲到较高位置。 但情况在2025年发生了变化,9月30日,荷兰经济事务部门突然发布了一项基于旧法的行政指令,这个法律本身可以追溯到冷战时期,内容比较模糊,但核心理由被归结为“国家安全风险”。 这份指令一出来,直接冻结了安世在全球多地的运营权限。 紧接着第二天,安世内部的高管团队发生动作。包括首席法务官、首席财务官、首席运营官在内的几名关键外籍管理人员,向当地法院提出申请,要求介入公司治理结构。 法院很快作出回应,对原有管理层的权力进行了调整。 随后的一系列裁定,让局面进一步复杂化,闻泰方面原本的董事控制权被暂停,外部独立董事进入管理层并获得关键表决权。 更关键的是,原本接近完全控股的股权结构被重新安排,控制权被托管到第三方机构名下,闻泰实际控制能力被大幅削弱。 从法律形式上看,股权并没有消失,但从实际控制层面来看,原来的控股关系已经被切断,原本的“100%控股”,在短时间内变成了“名义持有”,但没有管理权。 到了11月,荷兰方面又调整了行政措施,表示暂停执行部分命令,但法院已经作出的结构性裁决并没有撤销。 也就是说,行政层面松动了一点,但司法层面的控制结构仍然存在,公司治理状态并没有恢复原状。 这一阶段开始,安世的全球运营受到明显影响,订单交付节奏变慢,供应链协调出现问题,一些客户开始观望。对于汽车芯片这种强调稳定供应的行业来说,任何不确定性都会直接影响订单流向。 这些变化很快反映在闻泰的财务报表上,市场预期开始下调,公司业绩出现明显压力,全年亏损预期大幅上升,资本市场反应也很直接,股价持续走低,市值缩水幅度非常明显。 在这种情况下,闻泰选择把争议拉回法律路径。2026年5月,企业在国内法院提起诉讼,依据的是相关反制裁和跨境权益保护的法律框架。 诉讼的核心逻辑是认为外部干预影响了合法控制权,并要求恢复权利或进行相应赔偿。 诉讼内容也比较直接,一方面要求对相关行为进行法律认定,另一方面提出股权和控制权恢复的诉求。被点名的包括参与决策的相关管理人员和执行机构,整体指向的是控制结构的合法性问题。 同时,闻泰在国内的安世资产仍然在运转,包括工厂、研发中心和部分供应链体系。这些实体依然在生产,只是海外控制部分已经脱离原有结构。