【财经知识扩展】2026年的半导体,已经告别了“炒题材、靠运气”的时代,而是进入了“拼业绩、拼技术、拼国产替代”的新阶段 !以下四大细分赛道,不是凭空炒作的概念,而是产业趋势、政策支持、市场需求三重共振下的黄金方向,每一个都藏着翻身翻倍的潜力!

一、上游设备(国产化核心,业绩弹性最大)

刻蚀/沉积设备:半导体制造的核心设备,国产化率不到20%,北方华创、中微公司等订单排到2027年,今年业绩预计翻倍增长。

量检测设备:芯片生产的“眼睛”,以前几乎全靠进口,现在中科飞测、精测电子等加速突破,成熟制程订单快速放量。

涂胶显影设备:光刻环节关键设备,国产替代刚起步,芯源微等企业技术突破,受益于晶圆厂扩产潮。

二、核心材料(卡脖子重灾区,翻倍潜力足)

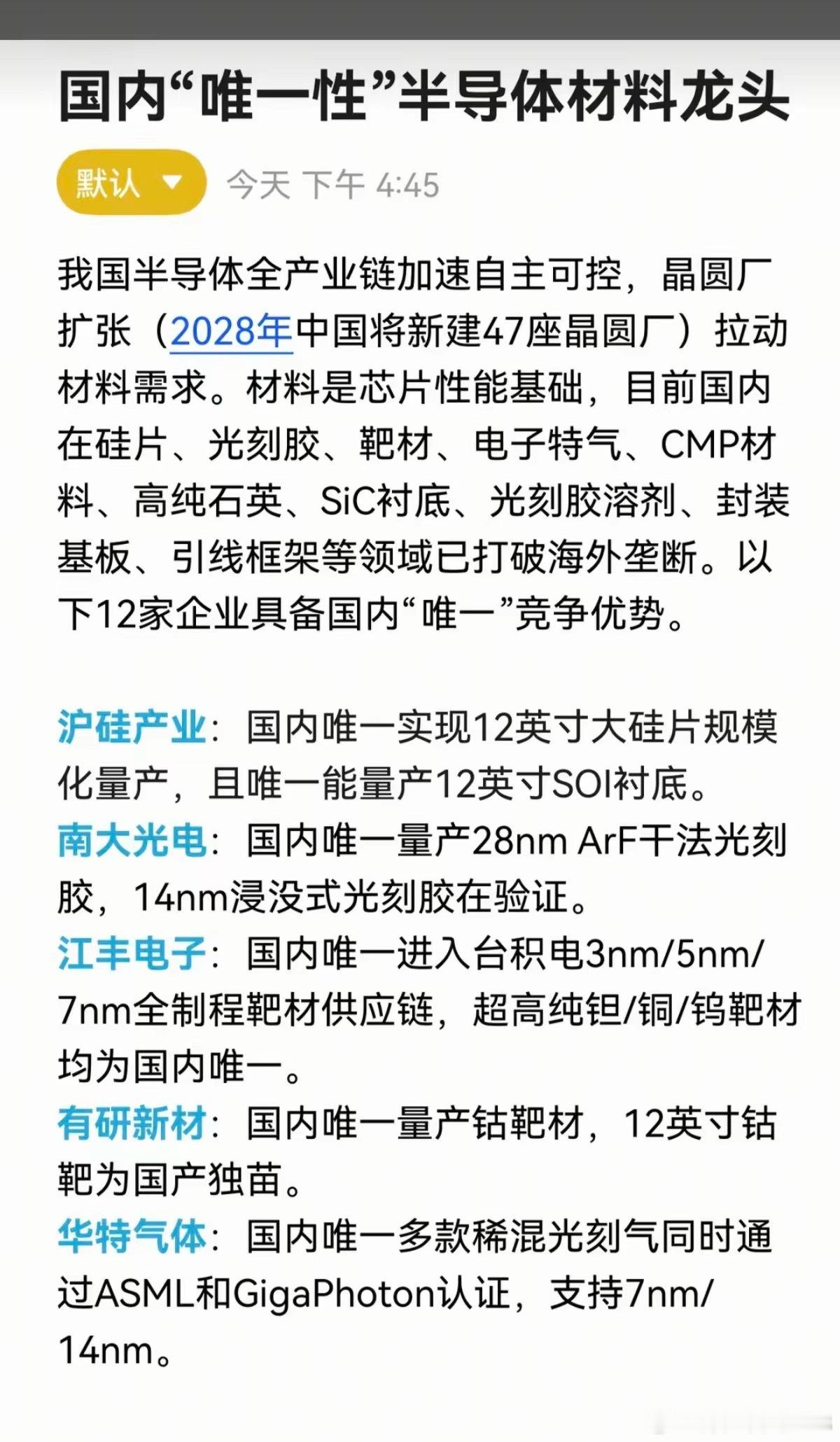

高端光刻胶:半导体材料最难啃的骨头,高端ArF光刻胶国产化突破,南大光电、彤程新材等批量供货,行业景气度持续攀升。

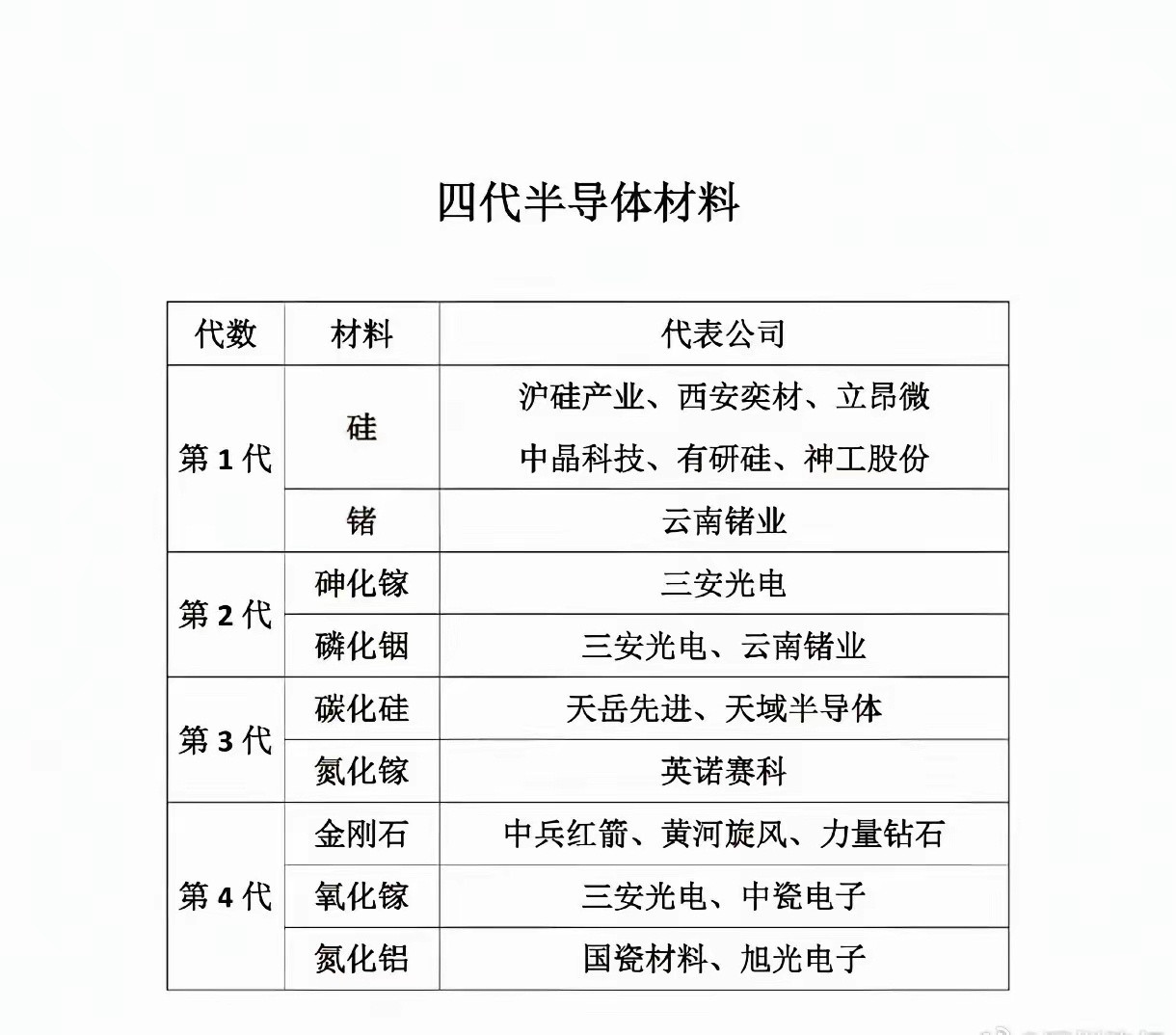

大硅片:芯片的“地基”,12英寸硅片需求紧缺,沪硅产业、立昂微等产能扩张,替代进口空间巨大。

特种气体/前驱体:芯片制造的“血液”,华特气体、雅克科技等进入头部晶圆厂供应链,国产替代从10%向30%跃迁。

CMP抛光液:晶圆平坦化关键材料,鼎龙股份等实现技术突破,受益于先进制程扩产,需求持续增长。

三、中游制造与设计(需求爆发,量价齐升)

成熟制程晶圆代工:中芯国际、华虹公司等受益于车规、功率芯片需求爆发,成熟制程产能紧缺,订单爆满,盈利能力持续提升。

AI存储芯片(HBM/DDR5):本轮行情“火车头”,AI服务器需求爆炸,存储芯片价格持续上涨,兆易创新、澜起科技等一季度净利增速超500%。

功率器件(IGBT/SiC):新能源汽车、光伏储能核心,碳化硅(第三代半导体)需求爆发,斯达半导、天岳先进等业绩增长韧性十足。

MCU芯片:汽车、工控智能化刚需,国产MCU份额快速提升,兆易创新、瑞芯微等进入量价齐升周期。

车载芯片:汽车智能化核心,国产芯片上车提速,涵盖座舱、自动驾驶、热管理等,长期成长空间广阔。

四、先进封装与特色赛道(AI刚需,增量空间大)

先进封装(Chiplet):AI芯片降本关键,长电科技、通富微电等技术成熟,订单来自全球AI巨头,行业增速超30%。

玻璃基板:高端封装新方向,替代传统硅基板,信号损耗低、耐高温,是HBM和AI芯片的核心配套,国产企业加速突破。

RISC-V算力芯片:国产替代新赛道,2026年加速进入数据中心,灵睿智芯、进迭时空等推出服务器级芯片,打破海外垄断 。 $上证指数 sh000001$