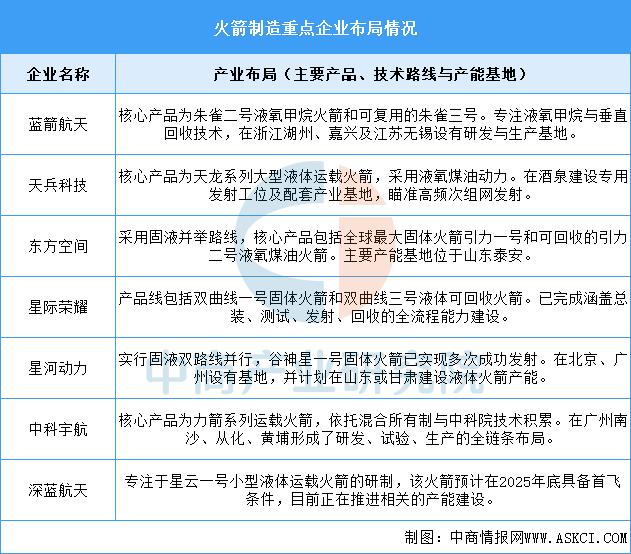

2026年,商业航天仍在快速发展。低轨卫星组网加速,政策、资本和技术驱动产业从概念走向落地。国家队保障火箭和卫星基础能力,民营企业如蓝箭航天、星河动力推进可回收火箭,降低发射成本。银河航天、千帆星座专注低轨通信和遥感,三大运营商获卫星通信牌照,地方国资也积极布局,产业生态逐步形成闭环。 卫星互联网纳入新基建,偏远地区、航空航海和应急通信需求刚性明显。火箭运力是关键瓶颈,民营大运力火箭若实现首飞和回收成功,将加快星座组网。太空算力成为新热点,可缓解地面数据中心的能源和散热压力。国际轨道资源有限,卫星申请与发射时间窗口紧迫。 产业链上游卫星制造和发射技术壁垒高,确定性强但投入大;中游火箭发射和星座运营盈利依赖订单和发射频次;下游应用和服务潜力最大,但需成本下降。国内政策支持、需求刚性和供给突破叠加,使赛道从主题概念向基本面过渡清晰,投资需关注节奏和耐心。可回收火箭降低成本,低轨星座推进天地一体化通信,太空算力工程化探索中,中国在低轨布局和规模优势明显,海外案例显示商业模式可行。 商业航天体现大国竞争、技术突破与产业升级逻辑,2026年仍值得长期跟踪,但波动和资本耐心考验并存。