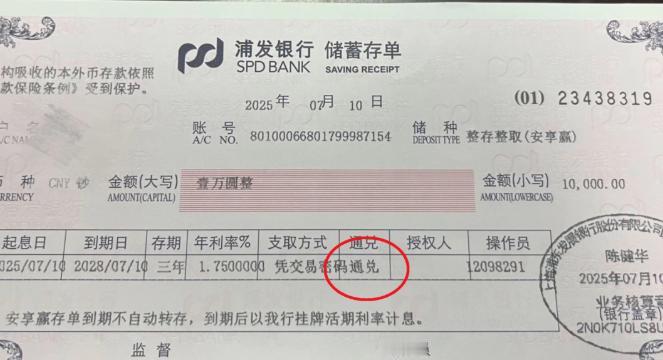

一位经济学家曾说:“面对当下经济环境,哪怕你有一丁点存款,不管是三五万也好,十几万也罢,只要有,不管多少,不投资,不理财,只存银行,你就算得上是人间清醒了。” 这句话真正该看的,不是“银行存款有多香”,而是一个更反常识的现象:存款利率还在往下走,老百姓却没有因为利息低就一窝蜂冲进股市、基金、黄金和房子。湖南三湘银行5月8日把三年期定存从2.05%降到1.95%,可这种利率下行并没有消灭储蓄意愿,这说明居民追求的已经不是收益率,而是风险可控权。 很多人嘴上说存款跑不赢通胀,心里却明白,跑不赢和亏本金不是一回事。4月CPI同比上涨1.2%,核心CPI也涨1.2%,这不是恶性通胀环境;可同月PPI同比上涨2.8%,生产端价格波动更强,普通家庭面对的是“生活价格温和、投资价格复杂”的局面。这个时候存银行,不是装傻,是先把不确定性挡在门外。 更值得警惕的是,连黄金这种避险符号也不便宜。国家统计局解读里提到,4月黄金饰品价格同比涨幅仍有46.9%,汽油价格同比涨幅扩大至19.3%。这两个数字放在一起看,意思很清楚:国际风险已经传导到普通消费和避险资产里,越是人人都喊安全的地方,越可能已经挤满了后来的买单者。 1997年12月的韩国亚洲金融危机与本次高度相似,都是在外部冲击、债务压力和资产信心摇晃后,居民重新把现金安全放在前面,但关键差异是,当年的韩国被外债和外汇短缺逼到向IMF求助,中国今天拥有更完整的产业链、更大的内需市场和更强的政策工具,这意味着我们要吸取的不是恐慌,而是别让家庭资金去替高风险扩张买单。 韩国那场危机给普通人留下的教训很硬:金融体系看起来热闹,真遇到风浪,家庭首先感受到的是就业压力、资产缩水和信贷收紧。IMF资料显示,韩国1997年危机与金融和企业部门结构问题有关,后来不得不进行金融部门改革。对普通家庭来说,这类历史不是课本故事,而是在提醒大家,别把“大家都在买”误认为“风险已经消失”。 再看2026年国内数据,前4个月住户存款增加5.74万亿元,住户贷款减少4902亿元,短期贷款减少6102亿元。这个组合比单独看存款更有意味:老百姓不是只有存钱一个动作,而是同时少借钱、少透支、少提前消费。家庭资产负债表开始重视防守,这才是“人间清醒”的真实底色。 消费也不是完全冷了,而是结构变了。国家统计局5月18日数据称,1至4月社会消费品零售总额同比增长1.9%,网上商品零售额增长5.7%,网上服务零售额增长8.3%。这说明居民还在花钱,但花得更精确、更偏必要和服务,不再轻易相信“今天不买明天更贵”的故事。 这也是为什么“只存银行”会让很多人点头。它不是反消费,也不是反投资,而是把家庭资金分层:吃饭看病的钱不能碰,孩子教育的钱不能赌,半年生活费不能拿去追热点。真正能投资的,只能是亏了也不影响生活的钱。这个顺序一旦弄反,所谓理财就会变成把家庭安全垫拆掉。 房地产数据更能说明问题。1至4月全国房地产开发投资同比下降13.7%,新建商品房销售额同比下降14.6%。过去不少家庭把房子当作最大理财产品,现在这个逻辑已经变了,房子回到居住属性,存款回到安全属性,投资回到风险自担属性。资产市场越复杂,普通人越需要简单规则。 外部环境也在逼家庭变谨慎。OECD预计2026年全球GDP增速放缓至2.9%,IMF也把2026年全球增长放在3.1%的水平,并提示中东战争、贸易壁垒和不确定性正在冲击全球经济。中国家庭不是生活在真空里,油价、黄金、汇率、外需都会拐弯影响钱包,存款就是家庭层面的战略纵深。 站在中国视角看,居民愿意把钱存在银行,本身说明对人民币体系和银行体系仍有信任。真正需要反思的,不是老百姓为什么不敢冒险,而是市场能不能提供更透明、更稳健、更适合普通人的资产。不能一边让居民承担全部风险,一边嫌居民不够大胆,这种逻辑不适合中国家庭的现实压力。 接下来一段时间,高收益故事还会继续出现,黄金、基金、股市、海外资产都会有人包装成“最后机会”。可越是这种时候,普通人越要问一句:我买的是资产,还是买了别人的焦虑?收益写在广告上,风险藏在合同里,真正出问题时,能把日子撑住的往往不是高收益截图,而是账户里那笔没动过的钱。 所以,面对当下经济环境,哪怕只有一丁点存款,也别轻易被人笑话“保守”。能守住三五万、十几万,说明你还有选择权;把底线资金拿去冒险,才是真的被情绪牵着走。存银行不是人生最激进的方案,却是普通家庭在风浪里最实在的防线,这才是这句话该留下的判断。