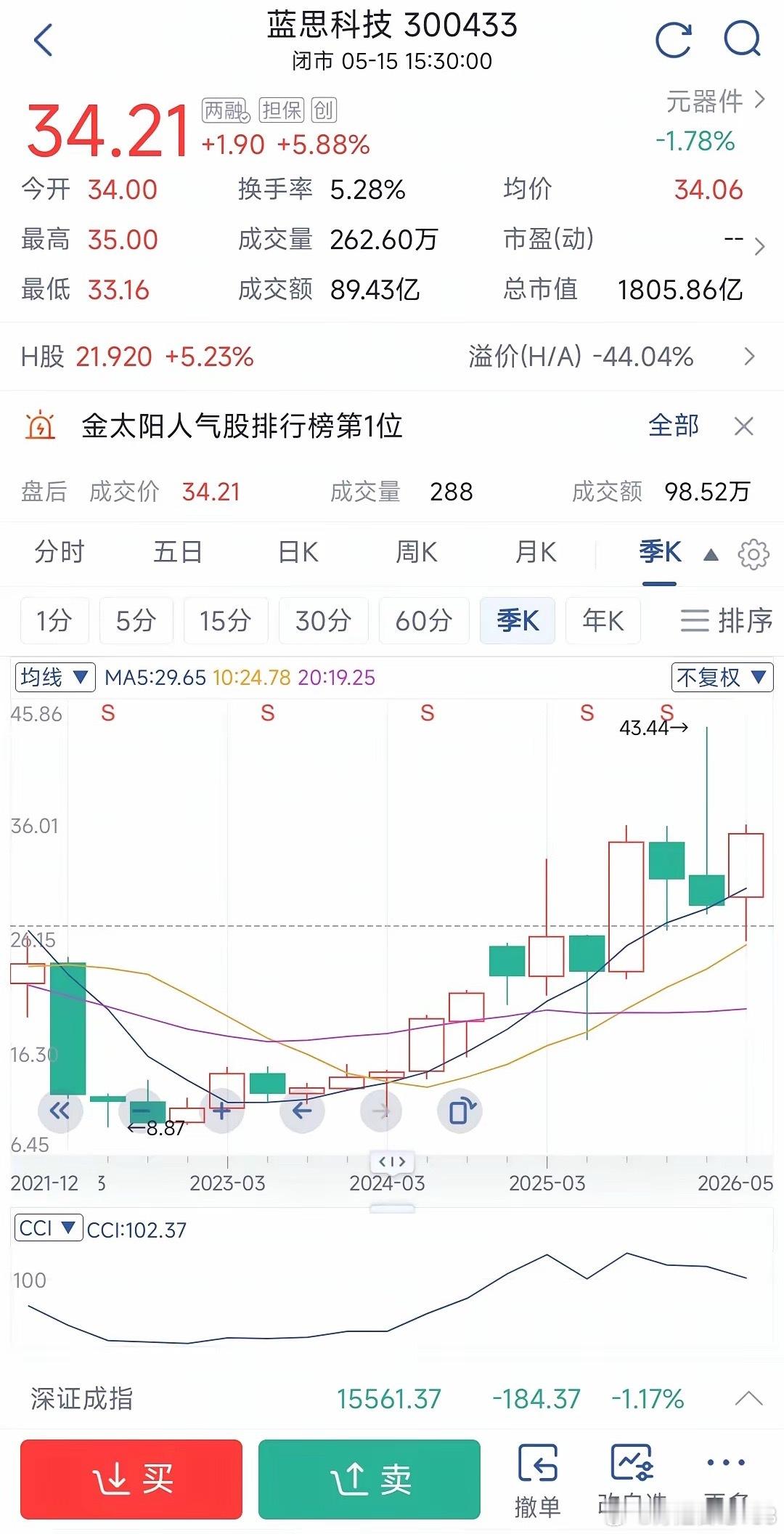

蓝思科技(网页链接)深度报告(2026.05.17)一、股票简介与展望公司定位:全球消费电子精密结构件龙头,从单一玻璃加工转型为AI全产业链精密制造平台上市:2015年创业板上市;2025年7月港股上市(A+H) 主营业务(2025年):智能手机/电脑:82.23%(苹果核心供应商)智能汽车座舱:8.68%(特斯拉、蔚来等)智能头显/穿戴:5.35%(Meta、苹果Vision)新赛道:人形机器人、AI服务器、商业航天核心优势:技术壁垒:UTG超薄玻璃(折叠屏)全球独家、3D玻璃、蓝宝石盖板客户壁垒:苹果、特斯拉、华为、英伟达等顶级客户认证产能规模:全球9大基地,员工14.5万,精密制造能力领先未来展望(2026-2027):折叠屏爆发:苹果折叠iPhone下半年放量,UTG单机价值量为普通手机3倍机器人新曲线:特斯拉Optimus整机组装+核心部件,2027年目标50万台产能AI服务器卡位:收购元拾科技获英伟达RVL认证,液冷+机柜核心供应商业绩拐点:2026年Q1短期亏损(汇兑影响),下半年预计归母净利15-18亿元,同比大增 二、董事长:周群飞(玻璃女王):1970年湖南湘乡,农村出身,15岁辍学打工。创业:1993年:2万元创立家庭作坊,做手表玻璃。2003年:成立蓝思科技,切入手机玻璃赛道。2007年:拿下初代iPhone玻璃订单,奠定行业龙头地位。2015年:上市后登顶中国女首富(身家500亿)风格:敢闯敢拼、亲力亲为、技术偏执,深耕车间抓细节,战略眼光独到(提前布局AI、汽车电子)股权:与配偶郑俊龙(副董事长)通过香港蓝思+群欣投资,合计控股58.96%,股权集中稳定三、过往及未来大事件(一)过往里程碑(2003-2025)1. 2007年:成为苹果核心供应商,供应iPhone初代玻璃盖板2. 2015年:深交所上市,市值破千亿;周群飞成女首富3. 2017年:总市值破千亿,切入汽车电子、VR/AR赛道 4. 2021-2023年:拓展特斯拉、华为、Meta,降低苹果依赖(苹果占比55%→45%) 5. 2025年:港股上市(A+H);收购元拾科技,绑定英伟达AI服务器;人形机器人订单落地(特斯拉Optimus)(二)未来关键事件(2026-2027)1. 2026 Q3-Q4:苹果折叠iPhone发布,UTG玻璃独家供应,单机价值量提升50美元+2. 2026下半年:特斯拉Optimus量产,蓝思整机组装+核心部件,预计贡献营收16.5亿元+3. 2026全年:AI服务器液冷/机柜放量,英伟达订单落地,成为第二增长曲线4. 2027年:商业航天柔性太阳翼上星测试,进入SpaceX供应链四、机构与散户持股比例(2026 Q1)总股本:52.85亿股(A+H) 控股股东:蓝思科技(香港)有限公司 53.13%(周群飞/郑俊龙控股)机构持股:20%-25%(前十大流通股东占71.61%)社保基金、易方达、华泰柏瑞、摩根士丹利、花旗等散户持股:22%-27%(股东户数24.51万户,Q1因亏损散户流出)资金流向(2026.05.15):主力资金净流入3.36亿元,散户净流出3.19亿元,机构吸筹明显五、机构与大佬观点(2026.04-05)(一)核心机构评级(目标价/评级)摩根士丹利:31元(上调)/买入,看好折叠屏+机器人+AI服务器兑现 华鑫证券:38元/买入,预2026-2028年EPS 0.92/1.30/1.60元花旗:A股30元/中性,H股25港元/买入,看好苹果补货周期 美银证券:H股24港元/买入,认为短期逆风将消散 机构共识:11家评级,10买入1增持,目标均价35.65元(二)投资大佬观点但斌:“蓝思是AI时代精密制造龙头,折叠屏+机器人双轮驱动,低估”外资(摩根大通):“从果链股转型为AI硬件平台,估值应重估,H股20倍PE严重低估” 六、高层与关联公司(一)核心高管周群飞:董事长兼总经理,实控人,全面主导战略郑俊龙:副董事长,周群飞配偶,协助管理,负责供应链 饶桥兵:副总经理,资深制造专家,负责生产运营(二)关联公司(控股/参股)蓝思科技(香港):控股股东,持股53.13%长沙群欣投资:实控人持股平台,持股5.46%蓝思智能机器人:子公司,人形机器人研发/制造 蓝思精密(泰州):AI服务器结构件/液冷系统生产基地 湖南三维玻璃:折叠屏UTG玻璃研发中心 元拾科技(收购95%):英伟达认证,AI服务器机柜/液冷核心供应商七、是否值得关注?结论: 值得重点关注,中长线布局价值高股市有风险,投资需谨慎