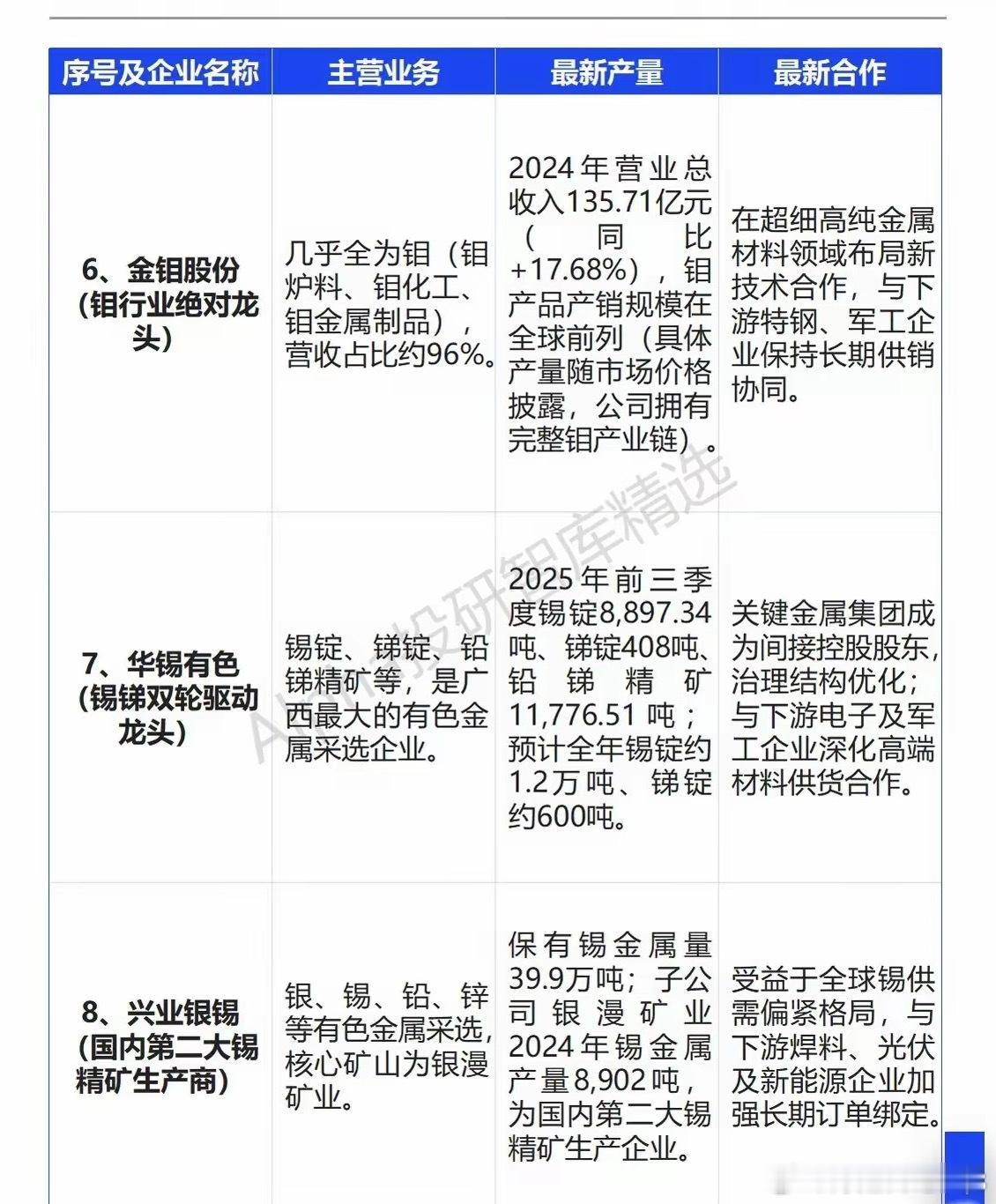

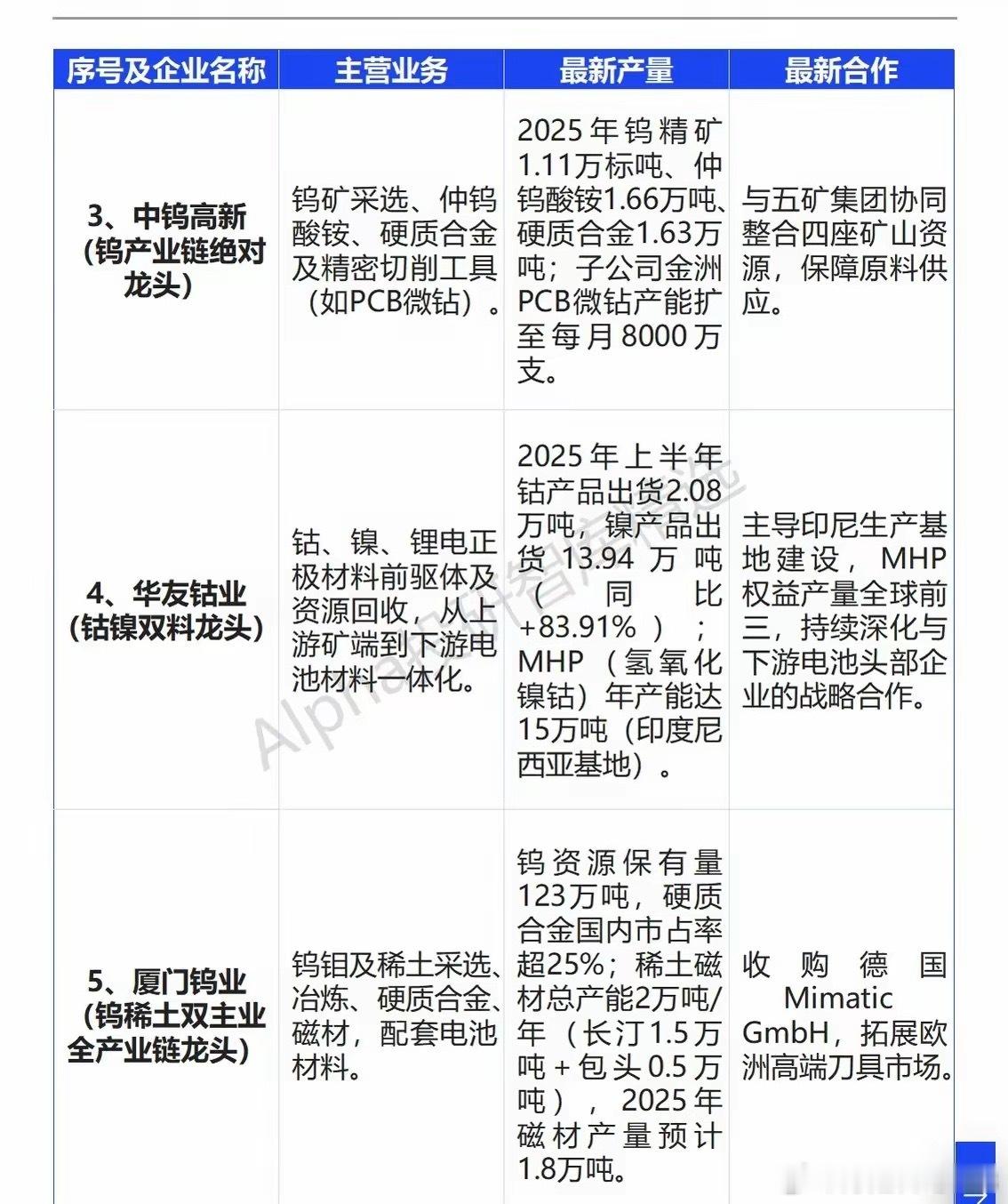

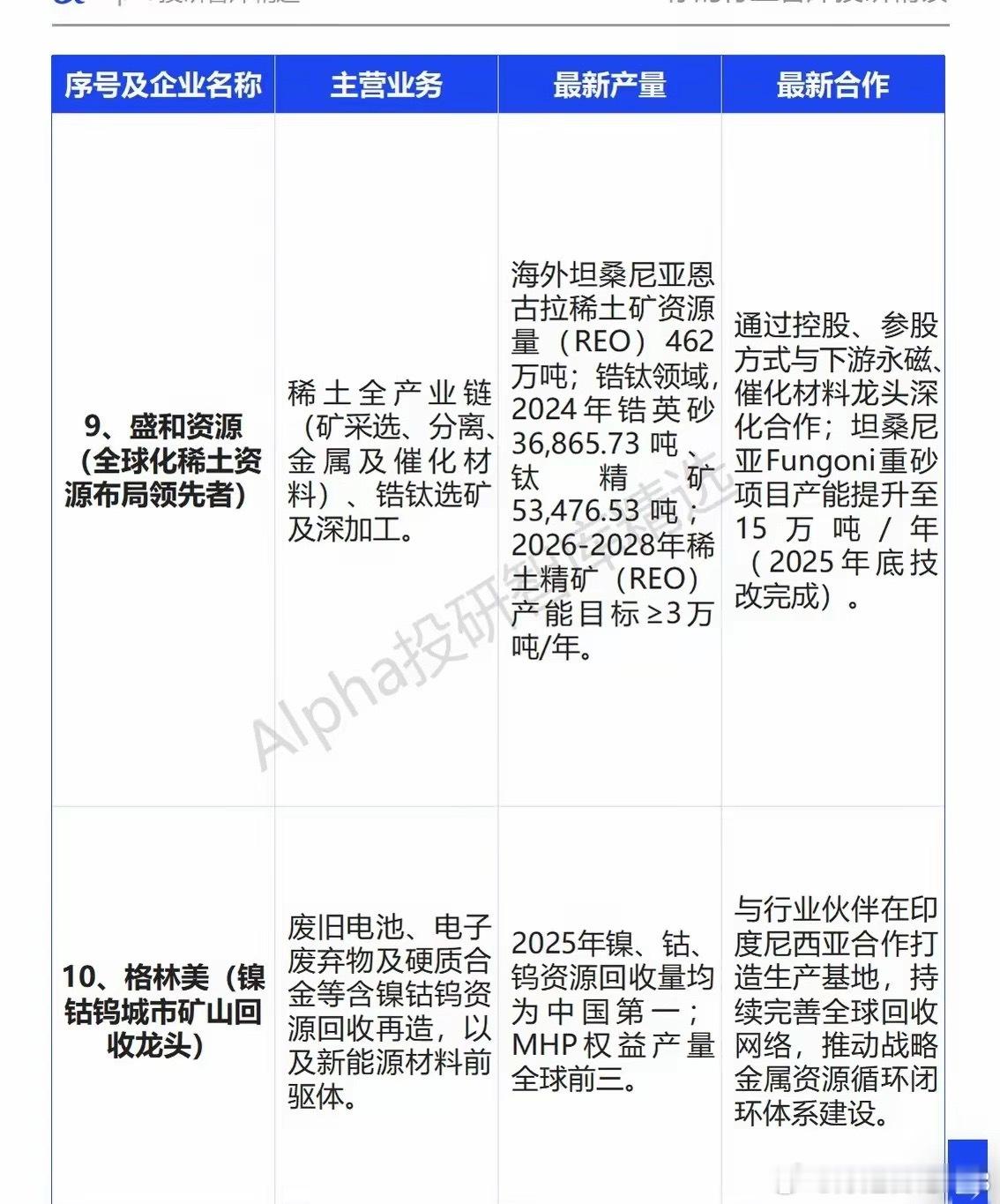

大国博弈下的“工业维生素”:10只小金属龙头,藏着未来3年的硬逻辑当我们谈论大国竞争,除了芯片、能源,还有一类容易被忽视的“隐形战场”——有色小金属。这些被称为“工业维生素”的品种,早已跳出传统周期品的框架,成为卡脖子技术、新能源产业、高端制造的命脉所在。今天,我们从产业链拆解10家核心龙头,看清它们的投资价值与底层逻辑。小金属的核心魅力,在于“资源为王+技术壁垒”的双重护城河。洛阳钼业横跨刚果(金)、巴西等资源地,手握铜、钴、钼、钨多元产能,2025年铜产量突破74万吨,钴、钼产量稳居全球前列,更通过绿电自建稳定供应链,成为全球钴铌钼钨的多元巨头。而北方稀土作为轻稀土龙头,2025年前三季度稀土氧化物产量同比暴增93.45%,通过与金龙稀土的合作加速废料回收与磁材项目落地,牢牢把控稀土分离与功能材料的核心环节。钨、钴、镍赛道的竞争同样白热化。中钨高新的钨精矿、硬质合金产能稳居行业第一,PCB微钻产能扩至每月8000万支,与五矿集团协同整合矿山资源,筑牢原料壁垒;华友钴业则打通钴镍锂电材料全产业链,印尼MHP项目年产能达15万吨,2025年上半年钴镍出货量同比大幅增长,成为电池材料一体化的双料龙头;厦门钨业手握123万吨钨资源保有量,硬质合金市占率超25%,通过收购德国企业拓展欧洲刀具市场,实现钨稀土双主业的全产业链覆盖。细分赛道的隐形冠军同样不可忽视。金钼股份96%营收来自钼业务,产品规模全球前列,与特钢、军工企业保持长期合作;华锡有色的锡锑双轮驱动,2025年锡锭产量预计达1.2万吨,受益于关键金属集团的股东赋能,加速高端材料供货合作;兴业银锡作为国内第二大锡精矿生产商,手握39.9万吨锡金属保有量,通过与焊料、光伏企业的长期订单绑定,分享新能源需求红利。海外资源布局与回收端龙头也各有看点。盛和资源在坦桑尼亚布局稀土矿,462万吨的资源量为未来产能释放打下基础,同时推进锆钛选矿与深加工,实现全球化资源布局;格林美则深耕“城市矿山”,镍钴钨资源回收量位居中国第一,印尼项目权益产量跻身全球前三,通过循环经济模式打通资源闭环。最后要提醒大家,小金属行情高度绑定下游需求与国际定价,再好的标的也要结合趋势量价筛选,切忌盲目追高。这些龙头企业的核心竞争力,终究是资源掌控力与产业链话语权,而这,正是大国竞争背景下最硬的投资逻辑。