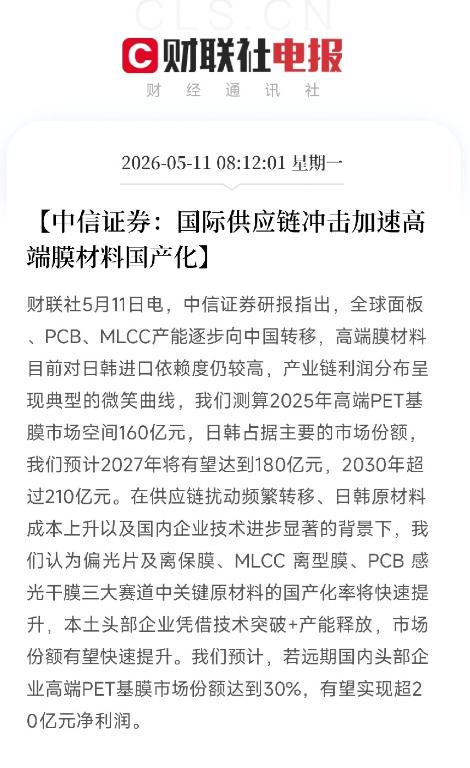

中信证券挖出一个被日韩卡脖子的百亿赛道:高端膜材料!国产替代正在撕开缺口,远期利润超20亿。 当全市场盯着芯片和光模块时,中信证券将视线投向电子产业里一个鲜有人关注的耗材,高端PET基膜。 这种膜存在于偏光片、离型膜、感光干膜之中,是智能手机屏幕、电脑电路板、MLCC电容等电子产品制造的关键上游材料。 长期以来,日韩企业凭借成熟技术牢牢掌控市场,国内企业即便在下游产能全球领先,也被迫依赖进口。 2020年后,国内几家龙头企业在偏光片用离型膜、MLCC离型膜以及PCB感光干膜三个赛道实现技术突破,不再停留在实验室阶段,而是进入批量化生产。 国内企业终于能够开始为面板厂、MLCC厂和PCB厂提供可验证的国产材料,为下游产品供应提供稳定性。这一突破,打破了多年来国内产业链被卡脖子的局面。 地缘政治和供应链扰动也加速了国产替代的窗口。霍尔木兹海峡紧张、日韩原材料价格飙升,迫使国内厂商主动给国产膜提供验证机会。 中信证券的测算显示,2025年高端PET基膜市场空间约160亿元,到2027年有望达到180亿元,2030年更将超过210亿元。如果国内头部企业能够拿下30%的市场份额,净利润可超过20亿元。 这条赛道虽小,但壁垒极高,对材料纯度、厚度均匀性、热稳定性要求严苛。企业从低端产品切入,通过量积累技术经验,再冲高端市场利润,实现“先量后利”的战略路径。这与早年的偏光片国产化和MLCC国产替代如出一辙。 中信证券的分析不仅体现出投资敏感度,也揭示了国产材料崛起的必然逻辑:在技术突破、供应链扰动、产能释放三重因素叠加下,百亿级赛道正迎来国产化关键节点。 国产膜的成功不仅意味着企业利润,更是中国电子产业链自主可控的重要标志。正如产业分析所言,“小而美的赛道,往往是未来市场的潜伏巨头。” 高端PET基膜的国产替代,正在悄然重塑电子产业格局,从0到1的突破之路才刚刚开始。