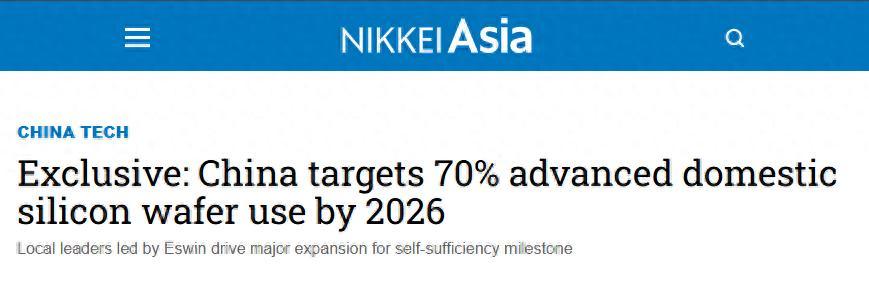

日媒爆料:中方下达硬任务,计划到2026年实现70%的先进国内硅晶圆使用率。 日经亚洲甩出一条短消息,字数不多,杀气十足——中国给国内所有芯片厂下了死命令:今年年底,12寸晶圆的本土供应占比必须摸到70%,一个字都不能商量。 消息传到东京,那些手里攥着硅片这张牌的日本企业负责人,大概得倒吸一口凉气。 他们不是没有底气。信越化学和SUMCO,两家日本公司加起来,手握全球55%的硅片市场。信越一家月产能300万片,SUMCO月产超200万片,全球每生产10块高端芯片,至少5块的“地基”是日本造的。这种垄断地位,过去十几年就是他们的护城河,躺着数钱,没人能撬动。 但他们清楚这条护城河的命门在哪。 芯片厂的生产线极其娇贵,机器参数全按特定硅片的物理特性精密校准。换了供应商,价值几十亿的生产线随时停摆。这么高的换供应商成本,曾让国产硅片在门外干瞪眼十几年。 可如今,游戏规则被硬生生改写了。 回看这场博弈的导火索,时间线很有意思。2025年4月,日本跟牌美国宣布半导体出口管制。同年年底直接将数家中企列入黑名单。 2026年4月2日,美国众议院推出MATCH法案,受管制设备的维修都要美国点头,枪口直指中芯国际、长鑫存储、长江存储。同月,荷兰明确表态拒绝盲从,唯独日本被死死夹在中间——对华业务在它们的出口结构里分量极重,政治正确和真金白银,哪头都舍不得放。 正是在这个当口,70%的硬指标砸了下来。 这不是随意的数字,而是一张反向威慑的王牌。日本企业靠规模效应活着,机器一开每天都在烧钱,只有足够大的出货量才能摊薄成本。 如果中国本土供应从目前约50%再往上提到70%,日本企业每年在中国市场丢掉的增量份额就高达两成,直接推到盈亏平衡线的悬崖边上。用全球最大单一市场做杠杆,把技术封锁的刀,反过来架到对方脖子上——这招,够狠。 中国的底气也不是凭空冒出来的。 西安奕材的数据最有说服力。截至2025年底,这家国产硅片龙头的12寸硅片月产能已突破85万片,全年出货807万片,产能利用率维持在79%的高位。营收26.49亿元,同比增长约25%,账面却亏损7.38亿元。这钱花哪了?产能爬坡和研发投入。 账面上亏的是真金白银,但换来的,是国产硅片在全球产能版图中从3%一路杀到近30%的份额。这条路,业界叫它“高铁模式”——前期巨额投入、账面难看,但只要轨道铺好,后面的产业升级就能一路狂飙。 上海合晶也没闲着。2026年3月抛出定增方案,募资不超过9亿元,全部砸向年产90万片12寸衬底片和72万片外延片的产业化项目。 大家都在拼尽全力扩产能,没有人在乎短期账面亏损,因为所有人都清楚:70%的硬指标背后,是一块每年数百万片的巨大市场,错过这个窗口期,以后就没机会了。 但清醒也得有。 目前国产12寸硅片的技术突破主要集中在12纳米及以上的成熟制程,7纳米以下的先进制程领域,缺陷控制和平坦度的要求严苛到“差一丝都不行”,短期内仍然离不开日本巨头的支持。 西安奕材向三星供应了测试片,这是重要一步,但距离大规模供货,还有漫长的验证路要走。设备国产化深度决定未来成本控制能力,这条底层链条打不通,产能再漂亮也只是量的积累,算不上真正的质变。 再看全局。SEMI预测2026年全球12寸晶圆厂量产数量将达215座,其中中国大陆占70座,内资晶圆厂产能高达250万片/月——差不多全球三分之一。 面对这么大一块蛋糕,信越化学和SUMCO们不可能甘心拱手让人,但70%的硬指标已经把增量空间死死锁住,留给它们的可不只是三成,而是随时可能被进一步蚕食的压力。 荷兰断供安世半导体那次,中国厂商迅速切换本土供应链,不仅实现了12寸晶圆国产替代,良率全线达标,成本还硬生生砍掉了8%。这次经历让所有人看清一件事:封锁从来不是终点,而是国产替代的加速器。70%的硬指标,正是建立在这个底气之上的国家意志宣言。 跨越70%之后,路还长。三道坎必须啃下:设备国产化的深度穿透、先进制程的认证穿透、内资晶圆厂扩产的持续性。哪一道绕不过去,哪一道慢了,半导体的这场马拉松就得在哪个节点重新调整配速。 道阻且长,但棋已落子,胜负手还在后面。