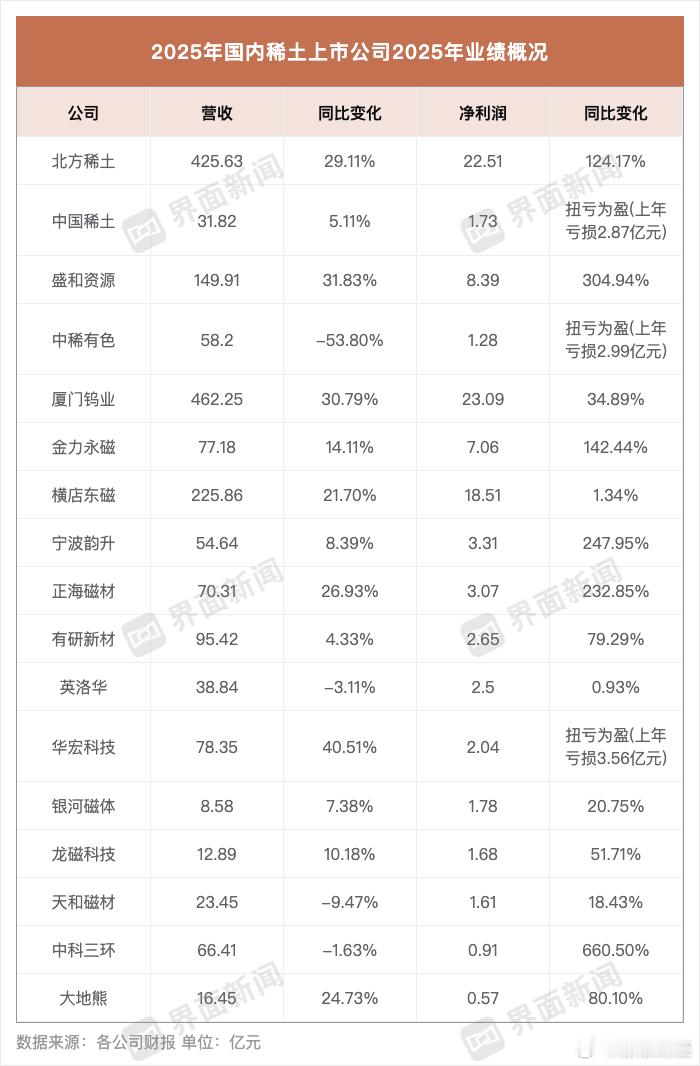

全球70%的稀土生产在中国,中国曾花了整整五六年时间,关停了300多家中小企业稀土生产工厂,整合成全球最大的两大稀土集团,真正实现了全球唯一的一个自主可控的生产体系!美国却还在玩老一套。 从上世纪末开始,中国凭借丰富的稀土资源和完整的开采、冶炼、分离体系,逐步成为全球最大的稀土生产与加工国。据多方权威统计,中国长期稳定占据全球70%左右的稀土产量,特别是中重稀土及永磁材料的加工能力达到了世界领先水平,这种优势远超过单纯的“资源数量第一”。 但早期的稀土产业并非整齐划一:大量中小矿企、小散乱产能造成资源浪费、生态破坏和市场价格波动。为了扭转这种乱局,中国政府在数年前启动了稀土行业整合行动,通过环保整顿、市场退出机制以及资源配置改革,一举关停了数百家中小企业,将稀土产业集中到了两大国有集团之手,这不仅改善了资源利用效率,还大大提升了行业整体竞争力和战略管控能力。虽然具体关停数量在不同官方数据中有所不同,但整合趋势无疑是政策的主线。 在自主可控体系建成之后,中国开始逐步完善战略资源管理制度。2025年,中国商务部公布了一系列稀土出口管制措施,要求对包括钕、镨、镝、铽等在内的重稀土及相关永磁体实行出口许可制度,这些都是为了防止关键资源被滥用、影响国家安全。虽然后来出于稳定全球供应链的考虑,有部分出口管制措施在2026年被延期或调整,但核心的许可制度仍然有效,这体现了中国在战略与市场之间的平衡思考。 这种战略优势并非抽象理论。全球新能源汽车、电动机、风力发电等产业都依赖大量永磁材料,而这些材料的原料和加工大部分来源中国,这让中国在全球新兴技术供应链中占据了关键位置。2025年和2026年,多家国内稀土产业链企业都交出了不错的业绩报告,显示出国内稀土产业不仅有战略管控能力,还有稳定的市场增长能力。 与此同时,全球供应链也在感受这种资源依赖的风险。一些国外行业报告指出,欧美国家对中国稀土出口管制的反应是试图发展本土或替代供应链,但进展缓慢且成本高昂。稀土产业链从矿山到分离、再到永磁体制造,每一环节都需要长期投入和成熟技术积累,这不是短期政策就能解决的。 有意思的是,在这场资源博弈中,中国并没有选择“把门关死”。对于民用领域的重要供应,中国采取了更加灵活的方式,在一定时期内调整出口许可、提供稳定供应,为全球产业链提供可预期的资源支持,这既避免了供应断裂造成全球产业风险,也让中国的资源战略显得既有底线又具弹性。 从国际局势来看,美国及其盟友确实试图通过各种贸易规则和政策来减少对中国稀土供应的依赖,但整体进展仍然缓慢。在新的国际经济竞争格局下,这种稀土资源的战略角色愈发凸显。中国已经不再仅仅是“资源生产国”,而是在关键材料的深加工和供应链配置上占据了全球话语权。 站在中国立场看,这一切并非偶然,而是长期产业政策、资源治理和国际合作策略共同作用的结果。过去依赖数量,现在延伸到质量与战略控制,这种转变不仅提升了国内稀土产业的国际竞争力,也为全球产业链稳定贡献了力量。 中国通过产业整合、规范管理、出口许可制度等方式,不仅打造了全球最大、最完整的稀土产业体系,还在复杂的国际环境下稳住了关键资源链条。 这种布局的核心逻辑非常清晰:一方面要保障国内高新技术、绿色能源等战略产业的原材料安全,另一方面要在全球产业合作中担当稳定器的角色,而不是简单地成为供应短缺的制造者。中国的做法表明,一个负责任的大国在面对全球产业挑战时,既可以保护自身安全,又可以为世界经济的稳定提供可预期的支撑。 因此,与其说中国是“玩稀土牌”,更准确的说法是中国正在用成熟的战略性资源治理和国际协作思维,推动全球产业链走向更加稳定、透明和互利的方向。而那些还停留在短期政策博弈思维的国家,恐怕要用更长时间来理解和适应这种新的国际分工与合作模式。