两大重磅利好

5月11日星期一,大盘全天放量上涨,半导体、存储芯片、CPO为代表的算力硬件方向全线飙涨

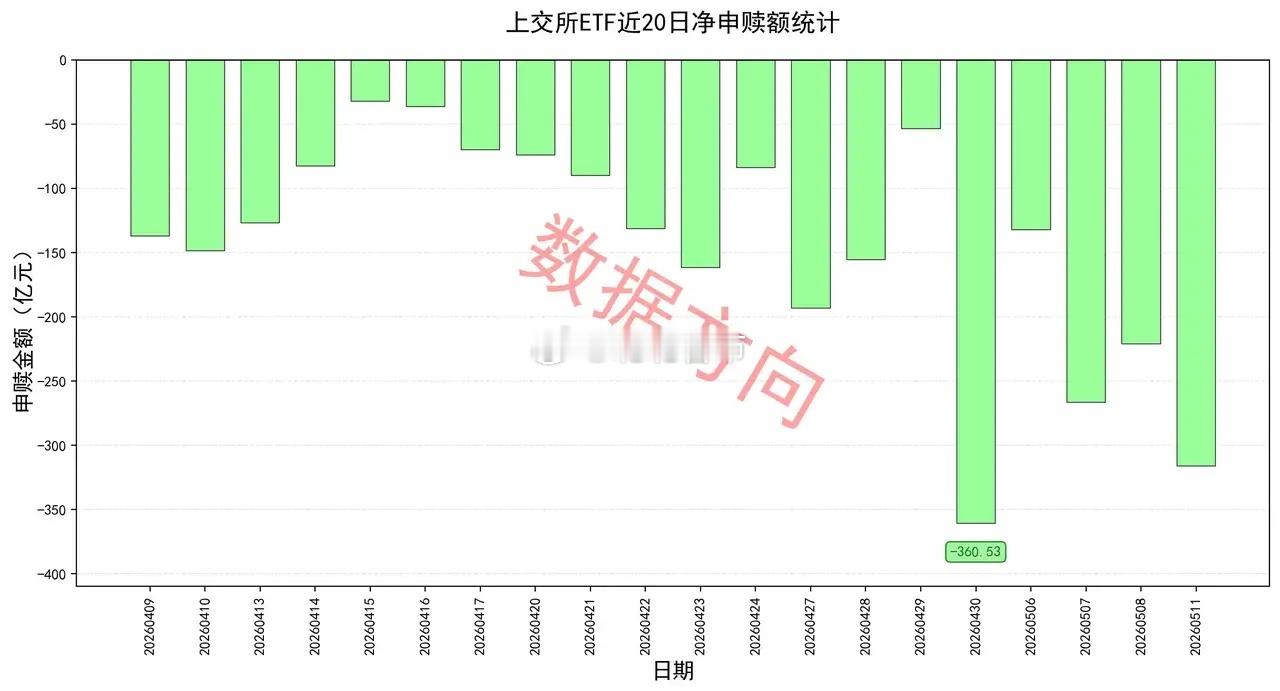

上证指数涨幅1.08%,一举向上突破4200点大关,创出近11年以来的新高,上交所ETF合计净赎回315.85亿元。这是连续第20天净赎回,累计金额高达2888亿。

央行昨晚发布了《2026年第一季度中国货币政策执行报告》,明确将继续实施适度宽松的货币政策,保持流动性充裕。此外,科技创新再贷款规模扩容至1.2万亿元,定向支持AI、半导体、算力等硬科技赛道。

宽松的流动性为股市提供了充足的资金底气,打消了市场对资金收紧的顾虑。特别是针对硬科技的定向资金支持,将继续利好半导体、AI算力、机器人等科技成长主线。

早一些时候,国务院常务会议着重强调加强算力网、新型电网、新一代通信网等规划建设;同时,多部委联合印发《智能体规范应用与创新发展实施意见》及《关于促进人工智能与能源双向赋能的行动方案》。随着政策面持续加码,为当前市场的科技成长板块,提供了坚实的基本面支撑,明确了中长期产业方向。

证监会通报ST清越、元道通信涉嫌重大财务造假,触及强制退市情形。这强化了市场对绩差股、问题股的避险情绪,资金可能进一步向优质龙头和硬科技赛道集中。

经中美双方商定,国务院副总理何立峰将于5月12日至13日(即今日起)率团赴韩国与美方举行经贸磋商。这是继特朗普总统访华行程公布后,双方又一重要沟通机制。市场普遍将其解读为中美关系阶段性缓和的积极信号,直接提升了资金的风险偏好。谈判进程中的任何消息都可能引发盘中波动,尤其是出口相关的制造业。

美国总统特朗普将于5月13日至15日对中国进行国事访问。这是中美两国元首继去年10月釜山之后再次面对面会晤,也是美国总统时隔9年再次访华。中美高层交往再次迎来重要时刻,将会对世界政治经济走向产生重要影响。

特朗普拒绝了伊朗关于结束战争的回应,称其“完全不可接受”,美伊关系紧张升级。受此影响,国际油价大幅飙升,布伦特原油一度突破105美元/桶。

隔夜外盘,美股三大指数全线飘红,标普、纳指再创新高,光通信、存储概念大涨,英伟达创历史新高。

结合昨夜今晨的密集利好,央行宽松定调、中美磋商开启等,今日A股有望延续强势震荡或上攻的格局。

宽指所有宽指全部净赎回,在以前的经验里面,通常是不好的短期信号。只不过市场成交异常汹涌,昨天的成交额已突破了3.5万亿,并且已经连续4天的成交额高于3万亿,说明有资金退出的时候,承接也很有力量。

沪深300指数(-125.59亿),继续被大幅净赎回。

中证500指数(-46.16亿)、上证50指数(-35.55亿)、科创50指数(-28.12亿)、中证1000指数(-26.04亿),净赎回都在25亿之上。

中证A500指数(-13.11亿)、科创100指数(-5.38亿),净赎回亦不在少数。

上证指数(-1.27亿)、上证180指数(-1.0亿)、科创创业50指数(-0.77亿)、中证A50指数(-0.34亿),分别被小幅净赎回。

行业和主题

红利低波指数(7.97亿)、中证红利指数(3.2亿)、红利指数(1.76亿),一起进入申购榜。

其他进入申购榜的还有:通信设备指数(5.6亿)、工程机械主题指数(4.33亿)、稀土产业指数(3.1亿)、证券公司指数(2.81亿)、卫星产业指数(2.8亿)、中证全指房地产指数(2.36亿)、软件指数(1.96亿)。

中证全指半导体指数(-14.38亿)、科创半导体材料设备指数(-2.78亿)、科创芯片指数(-2.82亿),一起进入赎回榜。

有色金属指数(-4.83亿)、中证钢铁指数(-3.77亿),一起进入赎回榜。

其他进入赎回榜的还有:机器人指数(-14.0亿)、港股通非银指数(-3.93亿)、科创AI指数(-3.41亿)、中证军工指数(-2.17亿)、中证800汽车指数(-1.98亿)。