收水2.6万亿!挡不住股债双牛!钱多得吓人

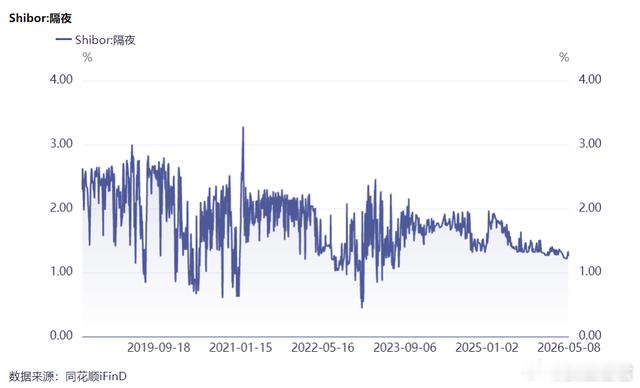

自3月以来,央行就在通过各种方式不断回升流动性。5月第一周,又回收了8656亿。3-5月合计回收了2.6万亿!然而,即便是这样,股市屡创新高,债市也小幅上涨。可谓股债双牛!如果央行没有回收资金,那还不涨上天啊?今天我们来梳理一下宏观流动性。

一、央行收水,意欲何为?随着跨国资金结汇回国,金融体系突然就冒出了一大笔钱。于是银行间流动性就变得非常宽松。最近资金利率保持在低位。不仅利率低,还有另外两个特点。

第一,波动率低;

第二,季末不紧。

此外,在季末,由于收到监管考核的影响,资金利率往往会脉冲上升。但今年3月底,利率不升反降。这都说明钱太多了!这么多钱停留在金融体系里,很容易造成资金空转。

所以央行的收水并不是主动要收紧货币,而是被动的调控流动性,不至于过于泛滥。两者有很大的区别。如果是央行主动收紧流动性,则说明他的态度发生的变化。适度宽松的货币政策可能转向了。而被动减少流动性,则央行的态度没有变化!央行没有转向,股市才有继续走牛的基础。

二、防止汇率升值过快

由于多余的流动性主要来源于跨国资金回流,所以为了防止回流过快,央行也在汇率上进行了阻挡。最近在岸美元/人民币大幅低于美元/人民币中间价,这就说明央行在有意阻挡汇率升值过快。很长一段时间,央行都在避免汇率贬值,突然间改为避免升值过快,很多人都还没适应过来。两者区别是很大的。央行只是避免升值过快,但不会改变升值的趋势。

所以跨国资金回流就会持续滋润国内市场。我们从离岸和在岸汇率也能看出端倪。由于离岸市场更加敏感,在汇率贬值压力大的时候,在岸人民币比离岸人民币更强。而现在,两者已经没有差距了。防止汇率升值恰好就说明资金回流很生猛。注意,央行可以缓和节奏,但不会改变趋势!

三、余额宝收益率跌破1%

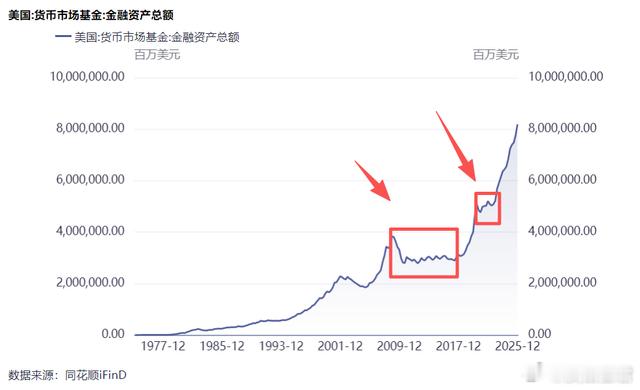

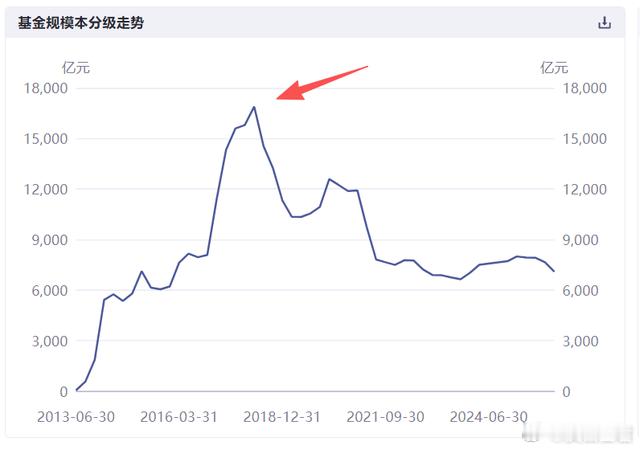

本周还发生了一件标志性事件:余额宝收益率跌破1%!周五跌到了0.89%!这事的意义很重大!当下四大行的1年定存利率是0.95%!某些小银行会高一些。之前居民还可以选择货币基金作为替代。可货币基金也扛不住了。也就是说,对于居民来说,想通过收息增值保值几乎是不可能了。在余额宝出现之前,国内货币基金的总规模才5000亿出头,现在已经膨胀到15.5万亿了。

余额宝教育了居民什么叫货币基金。从那开始,很多人就不再存定期,而是转而去买货币基金!比较有趣的是,随着余额宝的规模增长,它的相对收益率下滑,规模从2017年开始不断走低。巅峰时刻的规模达到1.69万亿!现在是6000亿出头。所谓的相对收益率是指,余额宝跟其他货币基金收益率的比较。这些年,尽管货币基金的收益率不断走低,但规模依然在不断膨胀。难道人们不愿意买点收益更高的产品吗?原因有三:

1.理财认知不足,尤其是老年人;

2.承受不了波动,即便是债基的波动,很多人都受不了;

3.对安全的过度关注,很多人只相信银行。

今年一季度,货币基金的规模居然还上升了5000亿!为啥会这样呢?道理也很简单!当存款利率下降后,人们的第一替代方案就是货币基金。可是吧,买的人越多,货币基金的收益率就越低。

一旦货币基金的收益率跟银行存款差不多,甚至比银行存款还低时,他们的钱又会去哪里呢?不过,随着存款和货币基金收益率不断下降,人们的储蓄习惯就会逐渐被打破。比如,从去年开始,就有很多资金涌向了保险市场!之所以第一站是保险,是因为人们太看重安全和无波动。

然而,他们不知道的是,保险公司还不是拿着他们的钱去买债券和股票,从中还要赚他们差价。那还不如自己去买公募基金。从下图就能看到,今年一季度,货币基金份额增加了5000亿份。可4月份则减少了3000亿份。看样子,随着收益率不断下降,搬家的迹象会越来越明显。我们来看看美国和日本的情况。

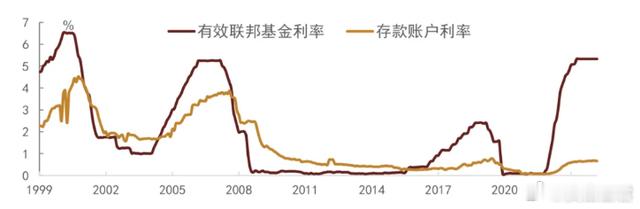

四、当利率破1%时美国货币基金利率破1%

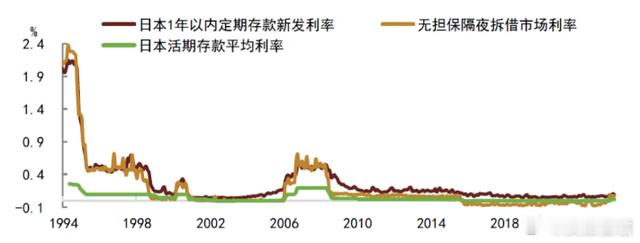

主要发生在2009年到2017年,2020年到2021年。当利率破1%后,货币基金的规模开始下降,然后持续横盘。从上图能看到,2000年科网泡沫破裂后,货币基金规模也出现了大幅下降,当时联邦基金利率也降到了1%以下。由于利率实在太低,资金就开始涌向美股!所以美股的十几年慢牛,少不了美联储的功劳。再看看日本,1994年起,政策利率就破1%了。

不过日本货币基金的规模是从2000年以后开始大幅收缩的。为什么会这样呢?因为94年之后,日本出台了一些政策,比如,支持货币基金投资海外存款。那么当时的货币基金收益率就比存款利率高不少。而当下日本货币基金收益率是多少呢?

尽管日本央行已经开始加息,日本国债利率也持续攀升,但货币基金收益率只有区区0.5%。所以呀,现在日本的货基规模只有1千亿美元,相当于7千亿人民币!这跟咱们的15.5万亿相比,简直就没法看了。

资金又去了哪里呢?当然是日本股市。光是日本央行就买了不少,还有海外的套利资金和本国的机构。而日本居民买的并不多。现在虽然日本央行的政策利率为0.75%,但日本大型银行的一年定存利率也只有0.4%,小银行是0.6%-1.2%!对于日本居民来说,他们更喜欢把资金转移到美国,因为那边利率高!

而且美元币值比日元稳。日本人真是美国的“好朋友”啊。资金去了美国以后,那边的机构还会回流一部分到日本,用来做套息交易!所以呀,日本股市的牛市,跟本国居民的关系不大!他们享受不到这个红利!

五、中国的长期牛市可以实现吗?

当下,虽然居民存款规模还在增长,但增速已经下降了。尤其是进入2026年后,增速就下了一个台阶。需要注意的是,由于货币是不断超发的,所以居民存款还是会继续增长。我们应该关注的是增速!要看增速会不会低于M2、社融等指标。有趣的是,到了2026年,三者交汇了!

从现在的情况看,国内存款利率和货币基金收益率在中短期内恐怕不会上行!这股力量会不断刺激存款搬家到股市。只不过搬家的路径可能更多是以保险和固收+的渠道进入。高净值人群还会通过私募的渠道进入。其实呀,A股拉长时间看,也是长牛。只不过中途的波动很大。

下图就是中证全指和标普500的走势对比。而且,由于A股的股息率更高,如果叠加上红利再投,A股这20年的收益率比标普500更高。也正是因为波动更大,所以散户就更难赚到钱!往往是涨到高位了,大家才奋不顾身冲进去,害怕踏空。然后就被闷杀了!每次都是这样,这次也不会例外。

所以呀,不管利率会不会维持在低位,A股的长牛其实并没有变过!但利率更低,确实可以拔升股市估值中枢,使得收益率更高!而如果居民存款通过固收+和保险等方式入市,或许也能降低波动率!所以呀,利率降低改变的是A股的资金结构!从而改变波动模式。

不过这还需要时间,并非是一蹴而就的。有朋友可能会问,现在美国利率很高啊,为啥美股还这么牛?当下联邦基金利率是3.64%,CPI是3.3%,也就是说,实际利率是0.34%。你觉得高吗?如果美国物价继续涨,而美联储不加息,美股估计还能涨。

因为实际利率更低了。当然,如果美国物价上涨,美联储的态度可能就会变了。而当下,咱们的央行正在加紧抬升物价,其实也是在降低实际利率。