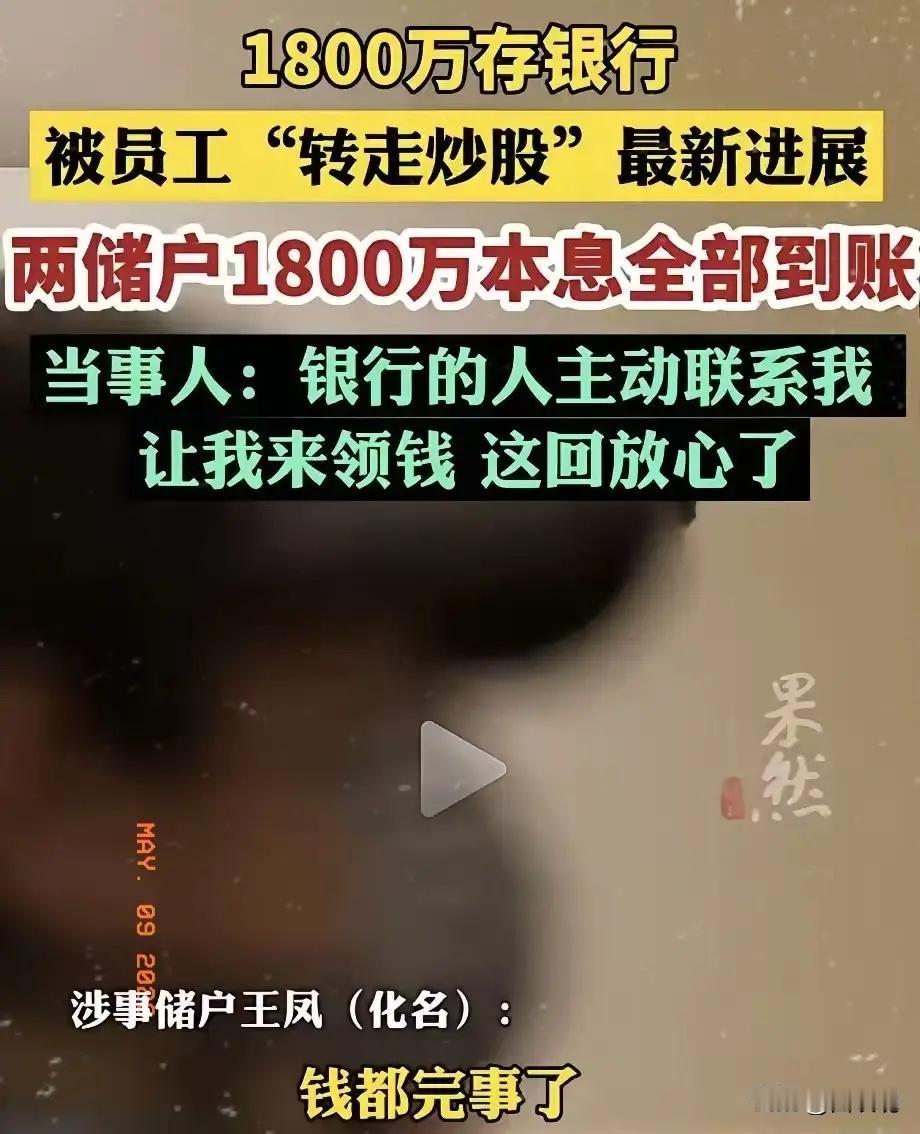

1800万存款莫名被转,银行最终全额返还本息 银行痛快地把1800万本息返还了。 不是因为良心发现,是这次的漏洞大到它没法再说那句:这是柜员个人行为,与银行无关! 将近两千万的存款,人没到场、卡没离手、密码没泄露,就这么被一个银行内部员工凭一张身份证复印件给转走了。钱没了之后,银行怎么说?等司法结论。 这件事的完整始末,发生在2025年至2026年的吉林扶余,涉事机构为吉林农商银行扶余支行,也是近期全网刷屏的千万存款被盗案的核心真相。 涉案的两名储户,分别是陈女士与王女士,两人出于对线下银行网点的信任,先后将1000万元、800万元存入该支行,合计本金1800万元,全程通过正规流程办理,存单、银行卡均由本人妥善保管。 负责对接两人业务的,是支行内部员工赵某丽,凭借长期揽储积累的熟悉感,她轻易获取了两位储户的身份证复印件,也摸清了账户的资金规模与闲置周期。 按照国内商业银行通用的柜面操作规范,大额存款挂失、补卡、转账,必须满足三个硬性条件:本人持有效身份证原件到场、现场人脸核验、输入正确账户密码,缺一不可。 可赵某丽偏偏绕开了所有风控底线,在同事的违规配合下,仅凭一张储户从未出示过的身份证复印件,就完成了账户挂失、新卡补办、伪造签名、全额转账的全套操作。 整个过程没有本人到场、没有原件核验、没有密码验证,银行后台的复核流程、风控预警全部失效,相当于给内部人员敞开了资金通道。 直到2026年4月,陈女士因企业经营需要支取资金,查询账户时才发现,千万存款仅剩零星余额,另一储户王女士的账户也遭遇了一模一样的情况。 两人第一时间找银行核实,得到的回复始终冷淡统一:资金系员工个人操作转出,银行需要等待司法机关的调查结论,在此之前不会承担任何赔付责任。 这句话也是过往同类储户维权案里,银行最常用的免责说辞。 过去不少储户存款被盗、被违规挪用的事件中,银行总会把责任推给涉事员工的个人行为,把机构自身的风控失守、管理失职撇得一干二净,让储户独自面对漫长的诉讼与维权。 但这一次,银行根本没法用这套说辞脱身。 整个作案流程完全依托银行的正规柜面系统完成,所有违规操作都在银行的营业场所、工作时间内进行,每一步都需要内部岗位配合、系统权限放行,根本不是单个员工能独立完成的行为。 储户无任何过错,没有丢失证件、没有泄露密码、没有委托他人代办,完全履行了储户的全部义务,资金损失的根源,是银行内部管理崩塌、风控流程形同虚设。 事件经媒体曝光后,迅速引发全民热议,金融监管部门也同步介入调查,银行的责任链条清晰到无法抵赖。 从法律层面来看,根据《商业银行法》与储蓄存款合同相关规定,银行对储户存款负有法定的安全保障义务,因内部管理漏洞、员工违规操作导致的资金损失,应由银行先行向储户承担赔付责任,后续再由银行向涉事员工追偿。 过往银行能推脱责任的案例,大多是储户自身存在泄露信息、委托代办、参与非正规理财等过错,而本案中,储户没有任何可以被指责的疏漏。 这也是银行最终态度急转弯的核心原因,不是主动担责,而是责任明确、舆论施压、监管介入,任何推脱都站不住脚,只能全额兑付本息止损。 2026年5月7日,涉事银行分两笔,将1000万元、800万元本金及对应存款利息,全额打入两位储户账户,拖延许久的维权终于有了结果。 很多普通人看完这件事都会心里一紧,我们把钱存进银行,本就是冲着安全与保障,可当银行内部的门锁都能被随意打开,再厚的存款合同都显得无力。 以往我们总觉得,大额资金才会有风险,可这件事打破了最基础的信任底线,哪怕是普通存款,只要银行内部风控失守,都可能面临莫名消失的风险。 银行那句“等司法结论”,看似合规,实则是把储户的资金安全,拖进了漫长且不确定的等待里。 储户把钱交给银行,是建立契约关系,不是要陪着银行处理内部员工的违法犯罪,资金被盗后第一时间止损赔付,本就是银行不可推卸的法定义务。 这件事也给整个银行业敲响了警钟,靠甩锅、推责、拖延没法长久,真正能留住储户信任的,从来不是话术,而是严丝合缝的风控、不打折扣的管理、出事后不回避的担当。 比起1800万的本息返还,更该被修复的,是普通人对银行储蓄最基本的安全感。 各位读者你们怎么看?欢迎在评论区讨论。