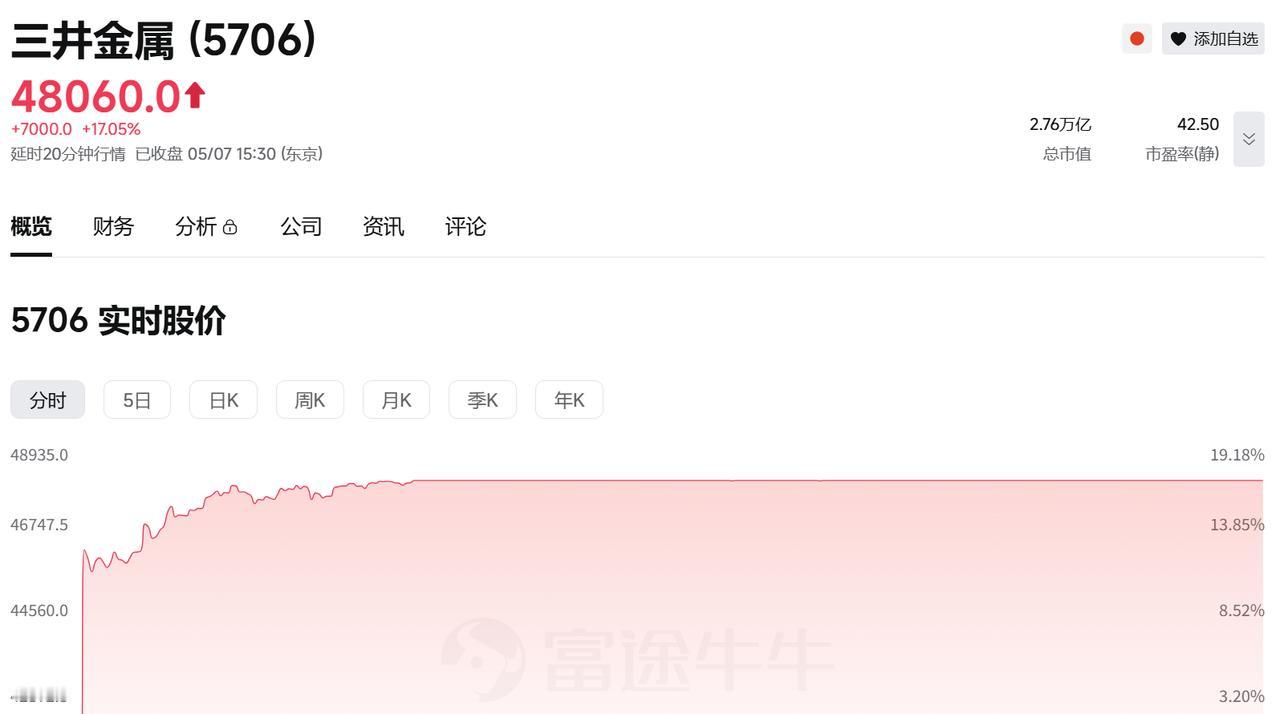

PCB板块二选一选铜箔。 Q布利空传闻,此前,因英伟达下一代技术“Kyber”对信号传输要求极高,市场预期会大量采用Q布。但最新消息Kyber正交背板无限期延期,因此Q布的需求短期预期落空,没说不用,也没说用。(但今天菲、宏依旧大涨,所以也就当个传闻看,电子布板块的小作文确实挺多) 相比之下,三井金属大涨17%,和客户展开价格谈判,拟调涨用于AI服务器等用途的半导体极薄铜箔价格。 确定性→铜箔。 原因有三: ①台光一季报业绩大爆发,第一财季每股净资产同比大增34.4%至129.02新台币,每股留存收益同比增长35.14%。 ②铜箔和玻纤布都占CCL成本的30-40%,玻纤布已经诞生千亿级公司,铜箔也料将产生千亿级公司。 ③中游CCL交期拉长3倍,随着下游PCB需求激增,基板厂商订购覆铜板的交货周期已发生严重拉长,从原先的两周暴增至最长六周(延长至3倍) 首看【德芙】,确认进Google产业链。另外mSAP需要用到的重要原材料可剥离铜箔基本被三井铜箔垄断,国内方邦/德福布局多年;公司27-28年扩产5万吨电子电路铜箔,大部分是RTF+HVLP,比先前预期高出一倍。 次看【泰金】,铜箔设备稀缺性,新面孔。在生箔机和阴极辊领域是国内绝对龙头。