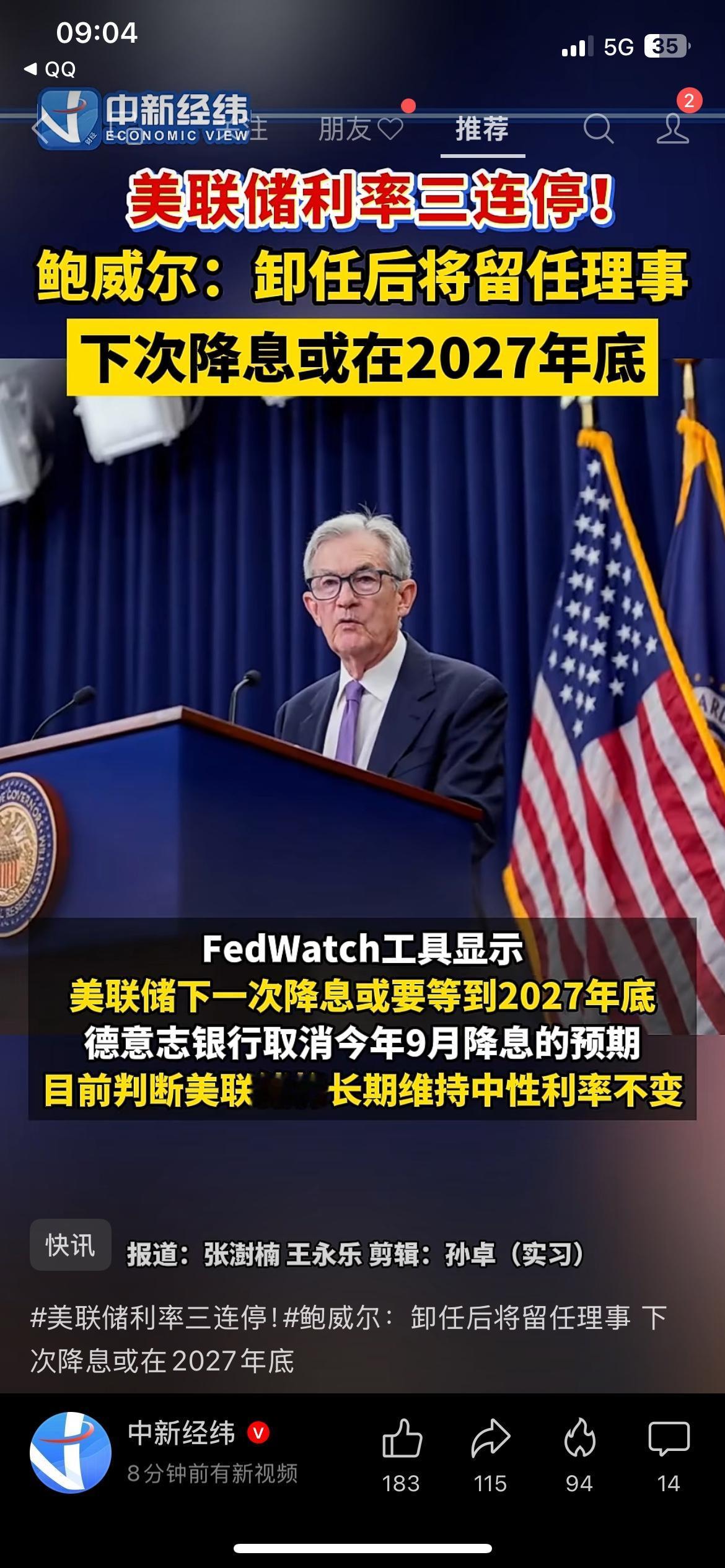

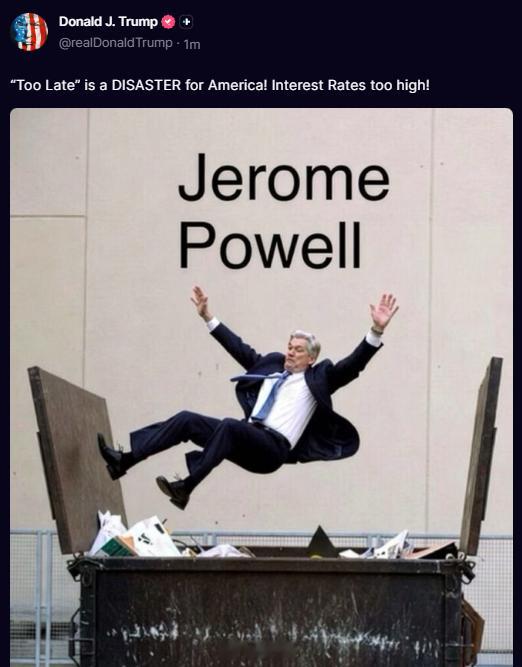

美联储内部分裂?鲍威尔留任后将反对降息,特朗普想宽松货币政策的算盘要落空? 2024年的全球金融圈,最刺激的大戏不是股市涨跌,而是美联储的“内部宫斗”。一边是刚连任总统的特朗普,天天喊着要宽松、要降息,想靠放水给经济添把火;另一边是美联储主席鲍威尔,手握货币政策大权,态度强硬得像块铁板。 这场博弈的火药味,早在2024年大选后就开始弥漫。11月6日,特朗普刚宣布胜选,转头就给美联储施压,直言“总统应该参与利率决策”。他心里的小算盘很明白,减税、制造业回流都需要宽松货币托底,利率降下来,企业借钱成本低了,经济数据好看了,连任根基才稳。 但鲍威尔根本不吃这一套。11月8日美联储降息25个基点后,他在记者会上直接硬刚:“美联储决策不看大选结果,法律也没规定我要听总统的。” 甚至放话,就算特朗普让他辞职,他也不会走,总统根本没权力随意撤换美联储理事。 这还只是开始,美联储内部的分裂早就摆上了台面。2024年9月的议息会议上,虽然最终宣布降息50个基点,但美联储理事米歇尔·鲍曼直接投了反对票,坚持只该降25个基点。到了12月的会议,情况更复杂,连续第三次降息25个基点后,声明里满是“鹰派”信号,鲍威尔明确表示“未来降息会更渐进,全看通胀数据”。 最关键的变数在2025年。美联储的政策投票权要轮换,四名新成员里三位是“鹰派”——堪萨斯城联储主席施密德是中度鹰派,圣路易斯联储主席穆萨莱姆是轻度鹰派,波士顿联储主席柯林斯也偏向谨慎,只有芝加哥联储主席古尔斯比一个鸽派。这意味着,鲍威尔反对激进降息的立场,会得到更多支持。 穆萨莱姆早就放话,担心通胀“最后一公里”的问题,2025年就该放缓降息步伐,利率绝不可能回到近零水平。施密德也表态,现在只是开始缩减限制,未来降多少还不好说,得慢慢观察。 反观特朗普,他的宽松诉求越来越迫切。他计划把企业税降到20%,本土生产企业再降到15%,还打算对所有进口商品加征10%关税。这些政策看着能刺激经济,但本质是财政扩张,很可能推高通胀。 可鲍威尔的核心目标只有一个:把通胀拉回2%的目标线。2024年底的数据显示,核心PCE通胀预期还在2.5%,远没到放心的程度。更关键的是,19位美联储成员里,15人都认为通胀有上行风险,这和9月时只有3人担忧形成鲜明对比。在鲍威尔眼里,一旦过早激进降息,之前抗击通胀的努力可能全白费。 特朗普也不是没试过软手段。2024年12月,他在采访中松口,说不会在鲍威尔2026年5月任期结束前解职他。但这更像缓兵之计,他真正想要的,是鲍威尔在任内配合他的宽松政策。 可鲍威尔根本不接招。他反复强调,货币政策要“逐次会议看数据”,没有预设的降息计划。高盛首席经济学家直接解读:“这意思很明确,1月份肯定不会降息,后续全看经济脸色”。野村甚至预测,2025年美联储可能就降一次息,甚至一次都不降。 市场已经开始用脚投票。特朗普胜选后,美元指数直接站上105,涨幅超1.3%,国际黄金和原油价格应声下跌。投资者心里清楚,只要鲍威尔坚持鹰派立场,利率就难大幅下降,美元强势、新兴市场资本外流的压力还会持续。 特朗普的宽松算盘难成,还有个关键原因:他的政策本身就和宽松相悖。加征关税会推高进口商品价格,限制移民会加剧劳动力短缺,这些都是推升通胀的因素。就算美联储想降息,面对反弹的通胀也不敢动,毕竟2022年通胀飙升的教训还没忘。 现在的美联储,就像一辆刹车踩得很稳的车。鲍威尔握着方向盘,身后是鹰派占优的投票委员会,面前是没达标的通胀数据。特朗普再怎么喊着“踩油门”,也改变不了车辆的行驶轨迹。 这场博弈背后,其实是美联储独立性和政治干预的较量。美国法律赋予美联储独立制定货币政策的权力,就是为了避免短期政治诉求干扰长期经济稳定。鲍威尔的强硬,本质上是在守护这份独立性。 对于普通人来说,这意味着什么?房贷利率、信用卡分期成本短期内降不下来,存钱的利息还能保持在相对高位。而对于全球市场,美联储降息放缓会让资金更青睐美元资产,新兴市场可能面临更多波动。 特朗普的宽松梦,大概率要在鲍威尔的鹰派立场面前碎了。2025年的美联储,只会走得更谨慎,每一次降息都会慎之又慎。毕竟,通胀的“最后一公里”最难走,鲍威尔可不想为了配合政治诉求,让美国经济再遭通胀反噬。 这场大戏还没落幕,2025年3月的议息会议将是关键节点。但从目前的局势看,鲍威尔已经占了上风,特朗普想靠宽松货币政策拉动经济的算盘,恐怕真要落空了。美联储的内部分裂还会持续,但反对激进降息的声音,大概率会一直占据主导。