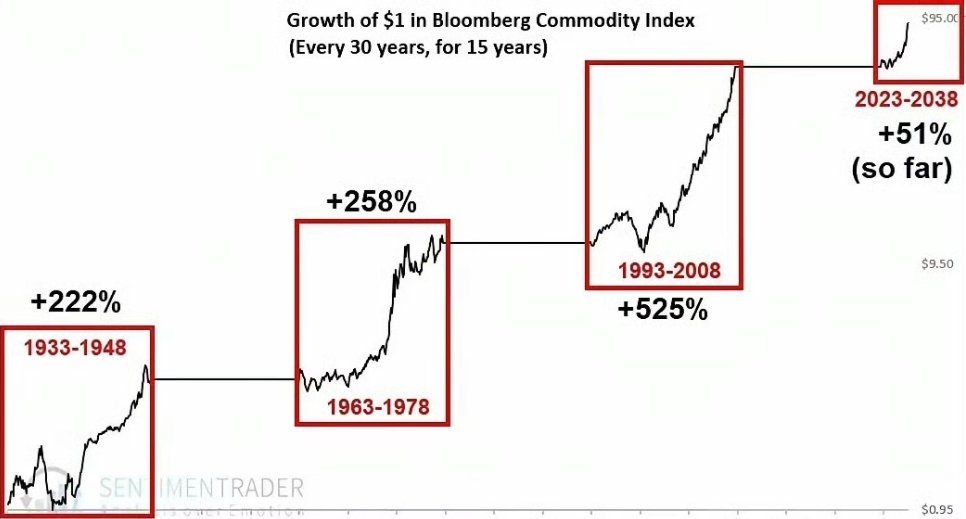

大多数人尚未意识到,一场真正的大机遇,已然悄然开启。并非AI,也不是科技股。而是被冷落了整整十年的一类资产——大宗商品。以Bloomberg Commodity Index为参照,把过去一百年的走势拉出来看,会发现一个惊人规律:几乎每隔30年,就会出现一轮改变财富格局的超级周期。1933年到1948年,涨幅达222%,背后是战争与重建;1963年到1978年,涨幅为258%,背后是石油危机与货币体系崩塌(Bretton Woods system collapse);1993年到2008年,暴涨525%,背后是中国和新兴市场工业化。而如今——第四轮,已经启动。从2023年开始,到2038年结束。这并非预测,而是结构。很多人只盯着短期波动,却看不到更大的变量正在同步发生:其一,全球资源供给被“扼住了咽喉”。过去十年,矿山不敢扩产,油气不敢投资,ESG让资本撤离了资源行业。结果就是——供给断层。其二,新一轮需求已然出现,却被低估。AI不只是需要芯片,还需要电力;新能源并非空谈,它需要铜、锂、镍。这并非旧需求消失,而是新需求叠加。其三,货币正在发生深层次变化。当债务达到极限,信用货币的边界开始松动,真正能抵御通胀的,从来不是纸资产,而是“硬资产”。所以你看到的并非一个简单的上涨周期,而是:一场从“金融资产”向“实物资产”的重新定价。这就是为何,过去十年最遭嫌弃的板块——能源、金属、农产品,正悄然成为下一轮财富核心。但这一次,有一个关键变化,99%的人还没看透:这不会是普涨。而是极度分化。哪些会涨?并非所有商品。而是“卡脖子资源”——铜(电力之王)、铀(能源安全)、石油(地缘核心)、稀土(科技底层)。哪些会被淘汰?低端、过剩、没有定价权的资源品。换句话说:这一轮,不是买周期。是买“资源权力”。如果你仍用过去十年的思维看待市场,就会错过这轮行情最核心的部分。因为这一次的本质,不是经济复苏。是世界秩序重构。而大宗商品,是最早作出反应的那一层。很多人会在确认之后才相信,但那时,价格已不再低廉。真正的机会,从来不在共识中诞生。而是在质疑声最盛时,悄然开启。