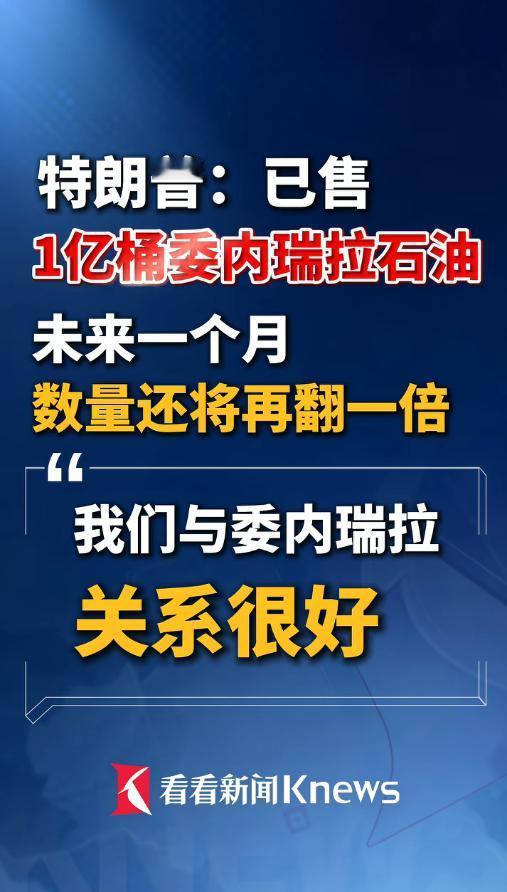

有一种牌,你不用打出去,对手就知道自己输了。 半个月后,特朗普的专机就要落在北京了。中国在这时候,亮了一组数字。 不是什么新武器,也不是新制裁。就是一份矿产家底清单。 稀土、钨、锡、钼、锑——14种全球第一。17种产量全球第一。矿业产值32.7万亿元,占全国GDP超过两成。 彭博社算了一笔账:美国大约4%的GDP,折合8.2万亿元人民币,来自跟稀土相关的产业链。 F-35的发动机叶片,爱国者的制导系统,新能源汽车的电机——这些东西的命脉,埋在中国地底下那些灰扑扑的矿石里。 这不是威胁,是现实。威胁可以无视,现实绕不开。 为什么偏偏是这个时候? 把日历往前翻两个月。 2026年2月28日,美国跟以色列对伊朗动手了。战争烧钱如流水。仅弹药成本,六天内就花了127亿美元。 战略与国际研究中心的数据触目惊心:精确打击导弹库存消耗45%,萨德拦截弹过半,爱国者近半,战斧巡航导弹三成。有些弹药要补上,得等三到六年。 弹药打完了可以再造。但没有原材料,造都没法造。 稀土。这才是真正的命门。 今年3月10日,《南华早报》披露了一个数字:美军手里的稀土库存,只够撑两个月。 从那天算起到现在,两个月缓冲期已经走完。弹药消耗殆尽→急需补产→补产需要稀土→稀土库存见底→稀土主要来自中国→中国的出口许可证还攥在手里。 每一环都扣上了。 华盛顿不是没想办法。 加州的芒廷帕斯矿,五角大楼花100美元一公斤的价格兜底扶持,市场价只要30。纳税人的钱烧得心疼。 澳大利亚莱纳斯在马来西亚的分离厂,被当地老百姓骂得抬不起头。 巴西那边,美国企业拿到了收购批文,但巴西说必须在我这儿建加工厂——这不就是从依赖中国变成依赖巴西吗? 美国地质调查局今年2月的报告写得很直白:16种矿产100%依赖进口,重稀土储量不到全球1%。 有矿没技术,有技术没规模,有规模没成本优势。这个窟窿,二十年都填不上。 更扎心的是另一组数据:海外一年的镝产量20到30吨,铽大概10吨。连国内产量的十分之一都不到。 等美国的替代供应链建起来,中国可能已经开始用稀土造下一代材料了。 中国的优势从来不是“矿多”。全球稀土分布并不只有中国一家——巴西有、越南有、澳大利亚也有。 真正的护城河是产业链。从开采到冶炼,从分离到深加工,每一环都捏在自己手里。冶炼分离产能占全球92%,核心技术专利占83%。 别人挖出来的矿石,大概率还是得运到中国来炼。加工不了,矿石就是石头。 有意思的是,中国在这件事上的态度一直很克制。 2025年4月,对七种重稀土实施出口许可管制。10月扩大到更多品种。11月,跟美国达成贸易休战,把10月的管制暂停一年,但4月的许可证制度照常。 今年一季度,稀土出口同比还增长了20%到30%。民用领域的供应,该给还是给。 但许可证在中国手里——每一单,我说了算。 这不是断供,是制度性的主动权。比一刀切高明得多。 5月14日的北京,牌桌已经摆好。关税、芯片、台海、中东、稀土,每一个都是一座冰山。 在所有议题里,稀土可能是最沉默、也最要命的那一个。 它不是要不要谈的选择题,是能不能造的生存题。没有稀土,图纸再漂亮也是废纸,预算再充裕也造不出导弹。 中国只是把家底摆在那里。没说狠话,没拍桌子。 但所有人都看得懂那个潜台词:带着诚意来,什么都好说;端着架子来,游戏规则不会因为你嗓门大就改变。 大国博弈,拼到最后,从来不是谁声音响,而是谁手里有不可替代的东西。 特朗普访华 稀土 中美博弈 矿产资源