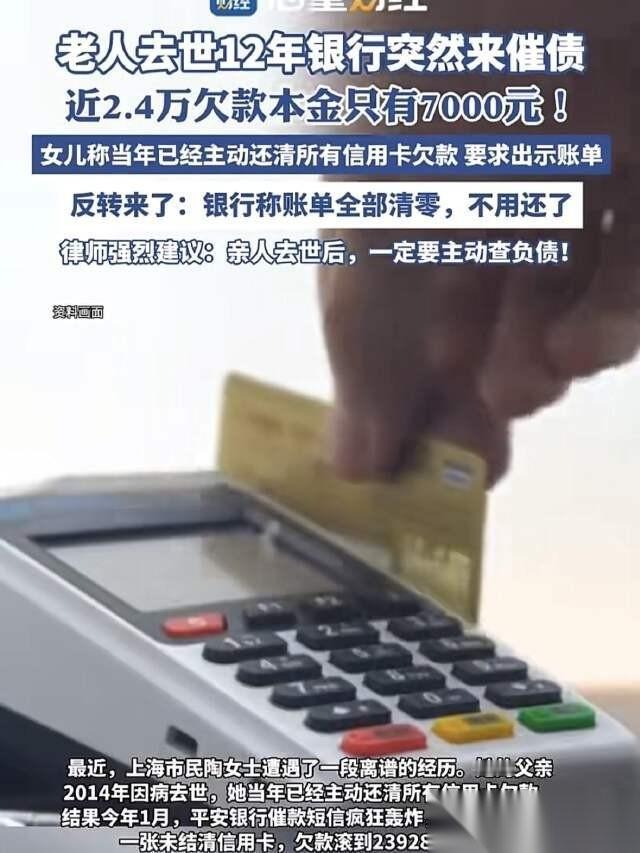

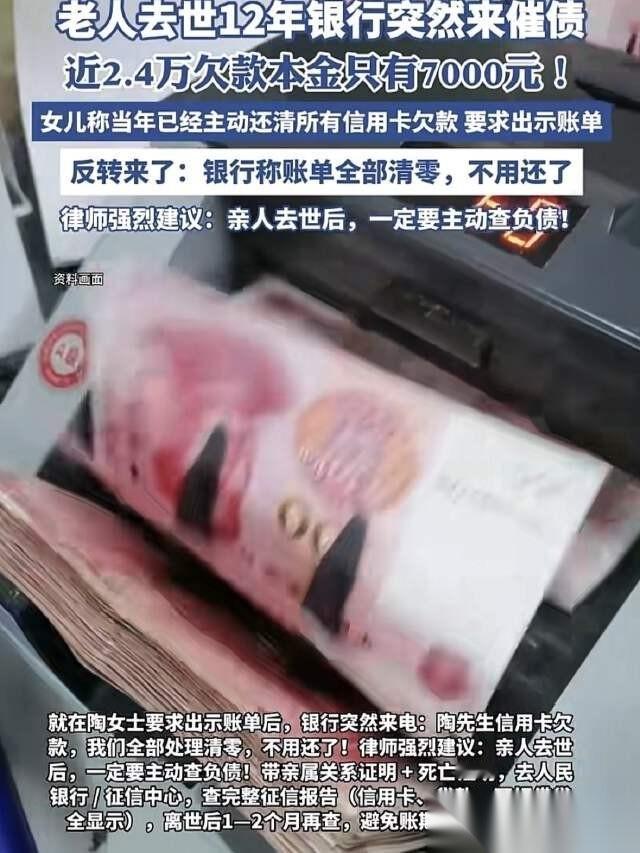

上海,一老人离世12年后银行突然发来了催债短信,负债2.3万元。其女儿表示当年父亲离世,她是一家一家银行查过的,当年明明把该清的账全结了,怎么现在凭空冒出一笔陈年烂账? 更荒诞的是,家属前脚刚找内行人问完法律风险,银行后脚就改了口。 主动打电话过来说,这笔钱直接免了。至于到底怎么回事,人家一个字不提。 态度转得这么快,其实是算准了里面的门道。 隔了十多年才来要债,多半是赶上了陈年呆账打包清理。发个短信、打个电话能费几个钱?他们这叫广撒网。只要碰上几个不懂法、怕惹麻烦的老实人,觉得“父债子还”天经地义,稀里糊涂把钱交了,这笔账就算是白捡的利润。 那为什么家属一找律师,他们马上就怂了? 因为这笔账根本经不起查。 抛开三年的诉讼时效早就过了不说,真要闹上法庭,按照“谁主张谁举证”的常识,银行连最基础的消费流水明细都掏不出来。官司铁定输。这时候不赶紧甩个“账户清零”的说法把事按下去,难道等着事情闹大惹一身腥? 这压根不是什么正经的财务结算,纯粹是仗着老百姓不懂行,想碰碰运气捞一把。 回想一下,普通人去银行取过世老人的存款,手续卡得那叫一个严,跑断腿也得证明“你爸是你爸”。现在轮到他们要钱了,连个明细账单都没有,张嘴就敢催收。 这双标玩得,算是把欺软怕硬刻在脑门上了。 遇上这种没底线的试探,普通人要是怕事,哑巴亏就吃定了。越是面对大机构,越得硬气点。只有把规矩摆在台面上,才能看清对方到底有几斤几两。 对此,你怎么看?