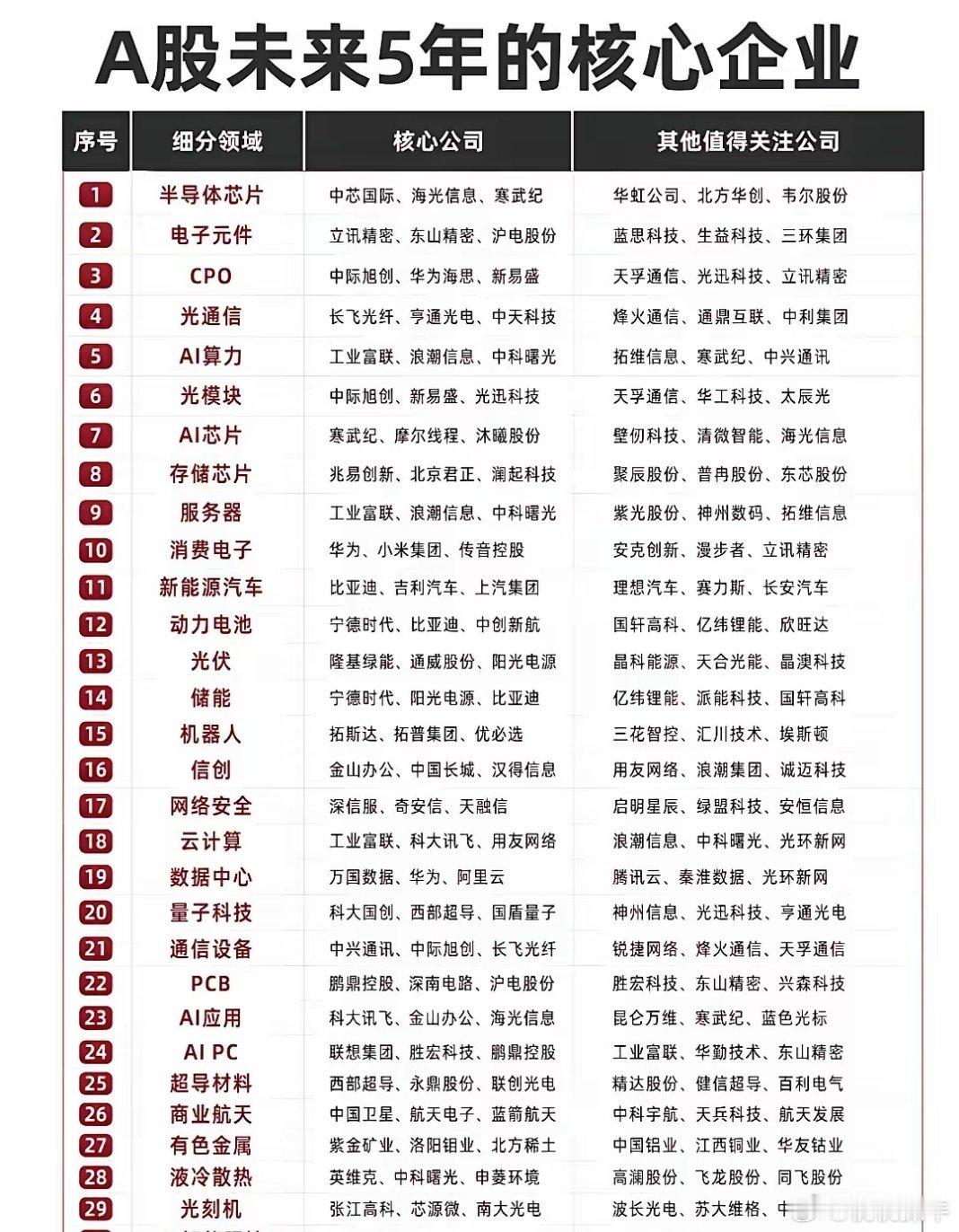

锂和铜,详细分析10家有代表性的企业:

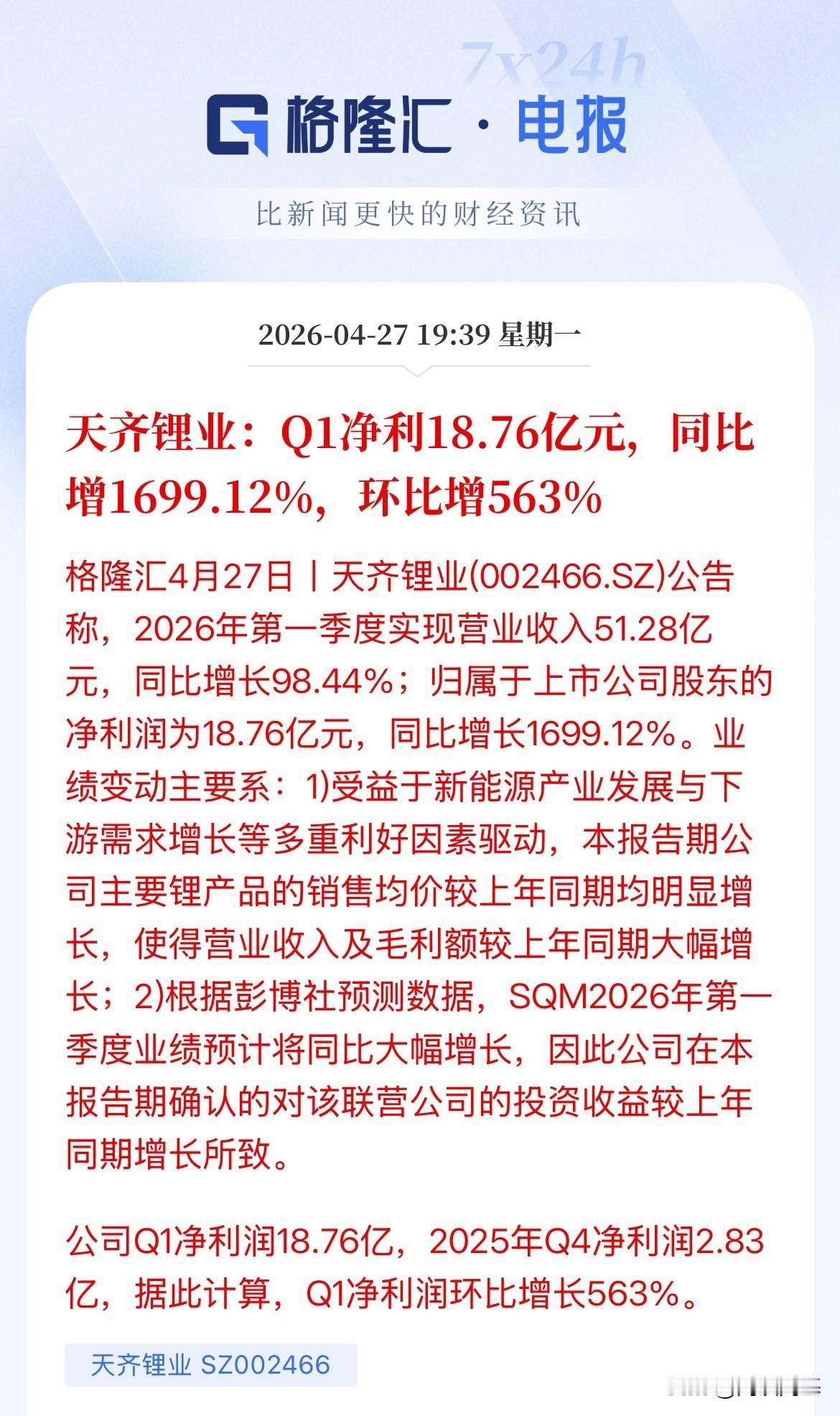

1. 天齐锂业 (002466) 作为全球领先的锂业巨头,天齐锂业拥有全球最优质的锂资源——控股泰利森格林布什矿山。根据公司最新财报,其2026年第一季度业绩出现爆炸式增长,归母净利润同比增幅高达1699.12%,显示出强劲的盈利弹性和行业复苏的先行信号。这种业绩的迅猛反弹,主要得益于锂价的企稳回升和公司自身强大的成本控制能力。作为上游资源端的绝对龙头,天齐锂业在行业上行周期中具备极高的业绩弹性,是布局锂资源的核心标的。

2. 赣锋锂业 (002460) 赣锋锂业是全球锂生态的领导者,业务贯穿上游资源、中游锂盐加工到下游锂电池制造的全产业链。财报显示,公司在2025年成功实现业绩反转,全年归母净利润同比大增177.77%,从2024年的亏损中强势回归。与天齐锂业聚焦资源不同,赣锋锂业的优势在于其垂直一体化的产业布局和在全球范围内的资源获取能力。这种模式能有效平滑单一环节的价格波动风险,使其在行业竞争中具备更强的韧性和长期发展潜力。

3. 宁德时代 (300750) 作为全球动力电池的“王者”,宁德时代是整个锂电产业链的终端核心。虽然其主营业务是电池制造,但其对上游锂资源的需求和影响力巨大。公司通过技术优势、规模效应和深度绑定下游车企,构筑了极宽的护城河。在锂价波动中,宁德时代凭借其强大的议价能力和技术溢价,能够保持相对稳定的盈利能力。布局宁德时代,本质上是投资于全球电动化趋势的确定性,它是分享新能源汽车行业成长红利的核心资产。

4. 盐湖股份 (000792) 盐湖股份是国内钾肥和锂盐的双龙头企业,其锂资源主要来自青海察尔汗盐湖。与矿石提锂相比,盐湖提锂具备显著的成本优势。作为国内最大的盐湖锂生产商,公司在保障国家锂资源战略安全方面扮演着关键角色。随着国内对盐湖提锂技术的不断突破和产能的稳步扩张,盐湖股份的成本优势和资源禀赋将愈发凸显,成为国内锂资源供给中不可或缺的稳定力量。

5. 藏格矿业 (000408) 藏格矿业同样是依托察尔汗盐湖资源发展的矿业公司,主营业务为氯化钾和碳酸锂。公司同样具备盐湖提锂的低成本优势,并且经营稳健,现金流状况良好。作为盐湖股份之外的重要补充,藏格矿业在盐湖提锂领域也拥有成熟的技术和稳定的产能。在锂资源战略地位提升的背景下,拥有优质盐湖资源的公司价值将得到重估,藏格矿业是分享国内盐湖锂开发红利的重要标的之一。

6. 紫金矿业 (601899) 紫金矿业是中国最大的矿产铜生产企业,也是全球矿业领域的后起之秀。根据光大证券的研报,公司凭借卓越的逆周期并购能力和高效的运营效率,在全球范围内拥有多个世界级的铜金矿产资源。在铜价因供需偏紧而有望上行的背景下,紫金矿业作为资源储量和产量双高的龙头,将最大程度地受益于铜价上涨带来的业绩弹性。其前瞻性的全球布局和强大的执行力,使其成为布局铜价上行周期的首选核心资产。

7. 洛阳钼业 (603993) 洛阳钼业是一家领先的国际化矿业公司,其铜、钴资源储量丰富,尤其在刚果(金)拥有世界级的TFM和KFM两大铜钴矿。这使得公司同时受益于新能源领域的铜和钴两大金属的需求增长。光大证券研报同样看好其发展前景,并给予了增持评级。随着旗下矿山产能的持续释放,洛阳钼业的矿产铜产量将迎来快速增长期,其独特的“铜+钴”双轮驱动模式,在新能源金属赛道中具备独特的投资价值。

8. 江西铜业 (600362) 江西铜业是中国铜工业的摇篮,业务覆盖铜的采、选、冶、加全产业链。作为国内最大的综合性铜生产商,公司产业链完整,抗风险能力强。财报显示,公司业绩稳健,2025年全年归母净利润实现正增长。在铜价上涨周期中,虽然其自有矿山铜的利润弹性可能不及纯矿企,但其冶炼和加工业务的稳定现金流,以及完整的产业链布局,使其具备更强的经营稳定性,是稳健型投资者布局铜行业的优选。

9. 铜陵有色 (000630) 铜陵有色是国内主要的阴极铜生产商之一,其核心看点在于冶炼环节的规模优势和成本控制能力。值得注意的是,根据光大证券的研报,公司被特别提及为值得关注的标的。这背后可能与其在冶炼技术、副产品回收或产业链延伸方面的潜力有关。

10. 西部矿业 (601168) 西部矿业拥有丰富的有色金属资源储备,铜是其核心业务之一。公司主要矿山位于西部资源富集区,资源优势明显。光大证券的研报明确给予了“增持”评级,并预测其未来几年将保持稳健增长。这表明市场看好其资源价值和产能释放带来的业绩增长。

请注意,以上内容仅为基于公开资料的整理,不构成任何投资建议,股市有风险,投资需谨慎。