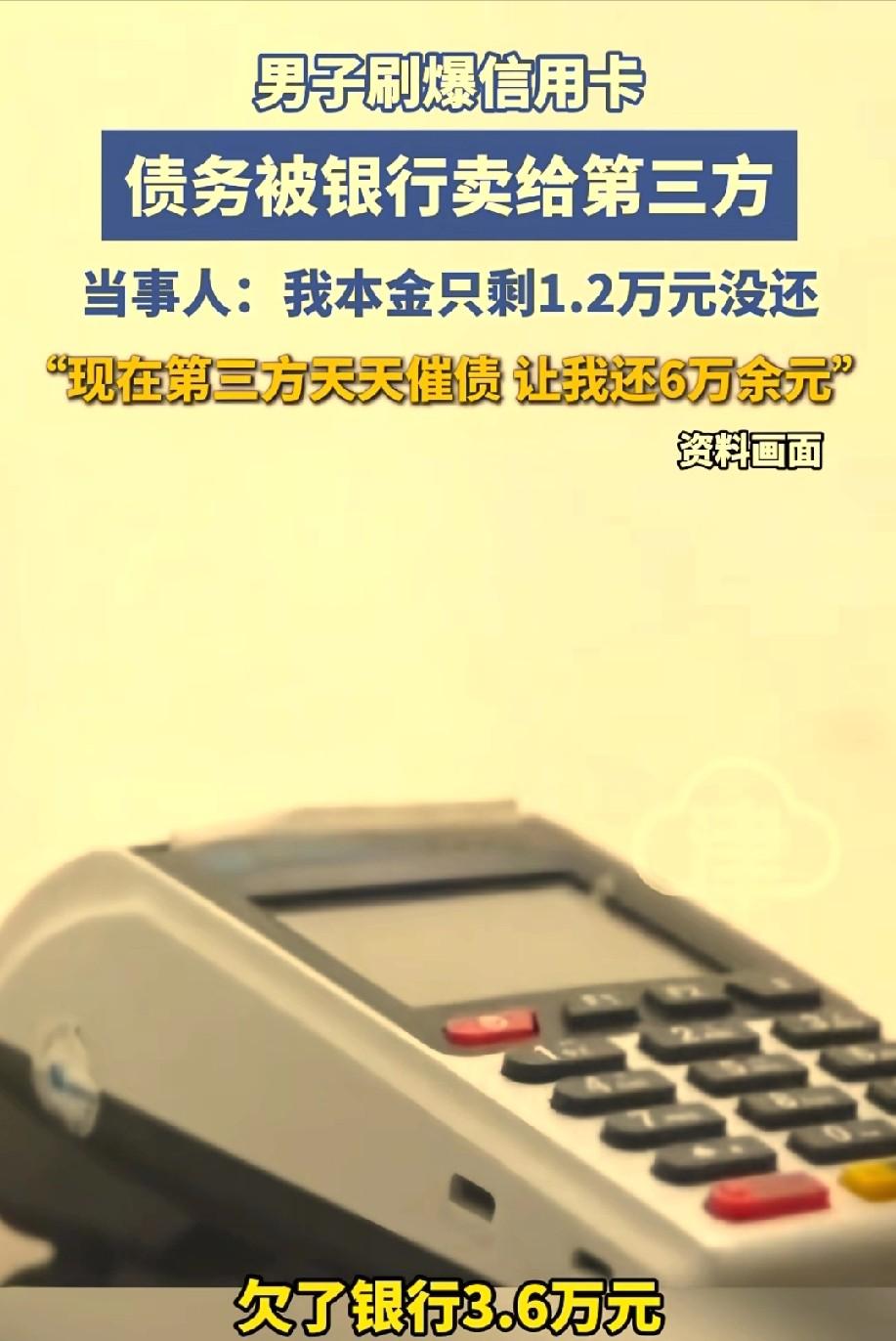

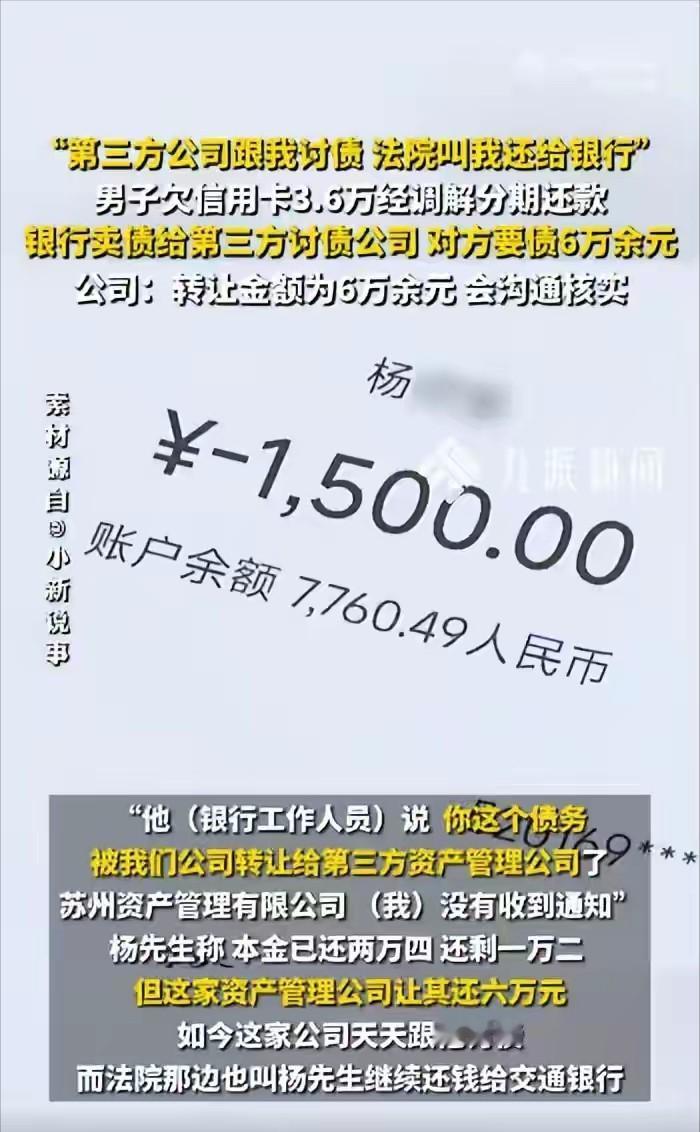

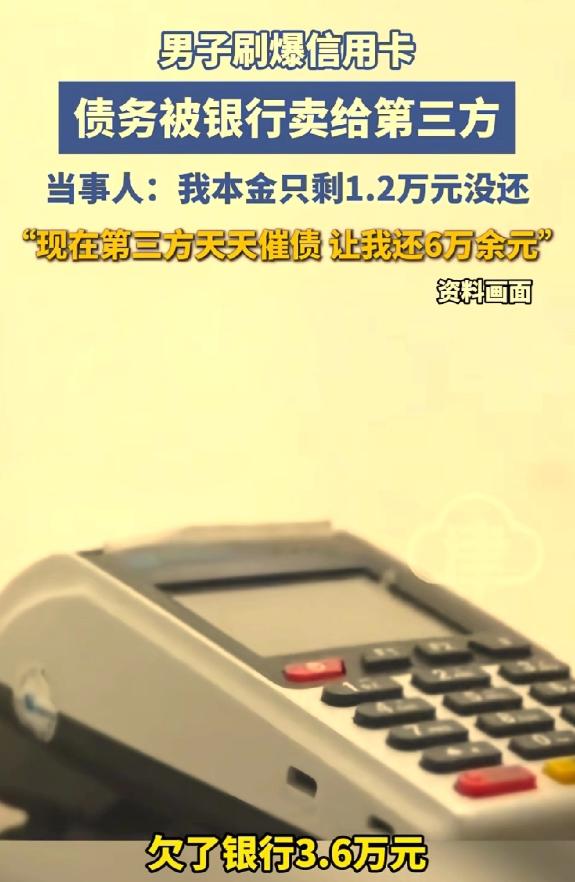

比高利贷还黑?浙江温州,男子因遇到了难处,欠了银行36000元,每月还1500,已经还了24000的本金,只剩下12000没还。不料,在没经他同意的情况下,银行把他的债务,打包卖给了第三方公司,本来还剩12000的本金,对方张口就要60000,这还不算,对方还天天找他讨债,日子都快过不下去了。 杨先生盯着手机屏幕,上面清清楚楚:已还24000元,剩余12000元。可那个陌生电话张嘴就要65000元。这数字从哪冒出来的?他2021年刷信用卡欠下36000元,每个月老老实实还1500元,从来不敢拖延。怎么会突然翻倍变成65000元? 这事儿就发生在温州泰顺。杨先生是个小个体户,做点小买卖。生意不好的时候,他刷爆了信用卡,欠下36000元。为了不让自己的征信记录受到影响,他无奈之下与银行签订了分期还款协议,约定 24 个月内每月偿还 1500 元。他算了算,再还几个月就能把这事了结。 可协议里埋着一颗雷。银行在调解书上写了这么一条:只要有一次没按时还没给够,3.6万本金加上4万利息,凑成近8万,直接申请强制执行。杨先生签字的时候压根没细看,想着准时还钱就没事。结果他中间可能有那么一两个月晚了2天,或者钱没凑够数。 就这点小窟窿,银行直接把惩罚条款激活了。本来剩1.2万本金,一下膨胀成8万。随后银行将这笔债务进行打包处置,转让给相关资产管理公司,成交价格确定为 6.5 万元。 可问题也随之出现,在 2025 年 8 月 29 日当天,银行方面曾向杨先生发送过一条短信提醒。可那条短信发到了哪个号码?一个130开头的停机号。杨先生说那号码早就不用了,发到那儿跟没发有什么区别? 《民法典》第 546 条清晰界定,银行处置债权并转让给第三方,必须通知债务人,这是保障债务人知情权的法定前提。没通知到位的,转让对债务人就不生效。把通知发到一个死号上,这算哪门子通知?杨先生完全有理由不认这笔转让。 更为不合理的是转让定价,按照法律规定债权只能原样转移,不允许随意抬高金额损害债务人权益。你接手的是1.2万债务,没权利自己加什么服务费、辛苦费。可资产管理公司张口就是65000元,比本金高出四倍多。利息和违约金有法定上限,超出部分一分钱都不用给。 催收的手段更让人喘不上气。电话轰炸不分昼夜,白天干扰做生意,半夜吵醒全家。上门堵店、顾客面前公开羞辱,愣是把杨先生的生意搅黄了。这些软暴力手段要是坐实,很可能构成催收非法债务罪。 杨先生没认栽。他请了律师、发了函,把所有骚扰证据保存下来举报。银行最后承认流程有问题,第三方公司也蔫了,5万附加费全部作废,按原始账目结清。 这事儿透着金融机构的精明。把烂账打包一卖,快速回笼资金,催收成本全甩给第三方。资产管理公司的算盘更简单:低价收购、高价追讨,中间差价揣兜里。债务人的知情权?没人管。 监管部门该出手了。通知送达必须确认有效,债务转让不能漫天要价,催收的红线不能形同虚设。欠债还钱天经地义,可自己的权益得自己护住。遇到这种事,先看对方有没有通知你,再看账单对不对,遇到非法骚扰直接报警。 信息来源:中华网 2026-04-2808:29 男子欠3.6万第三方公司要债6万债务转让引争议