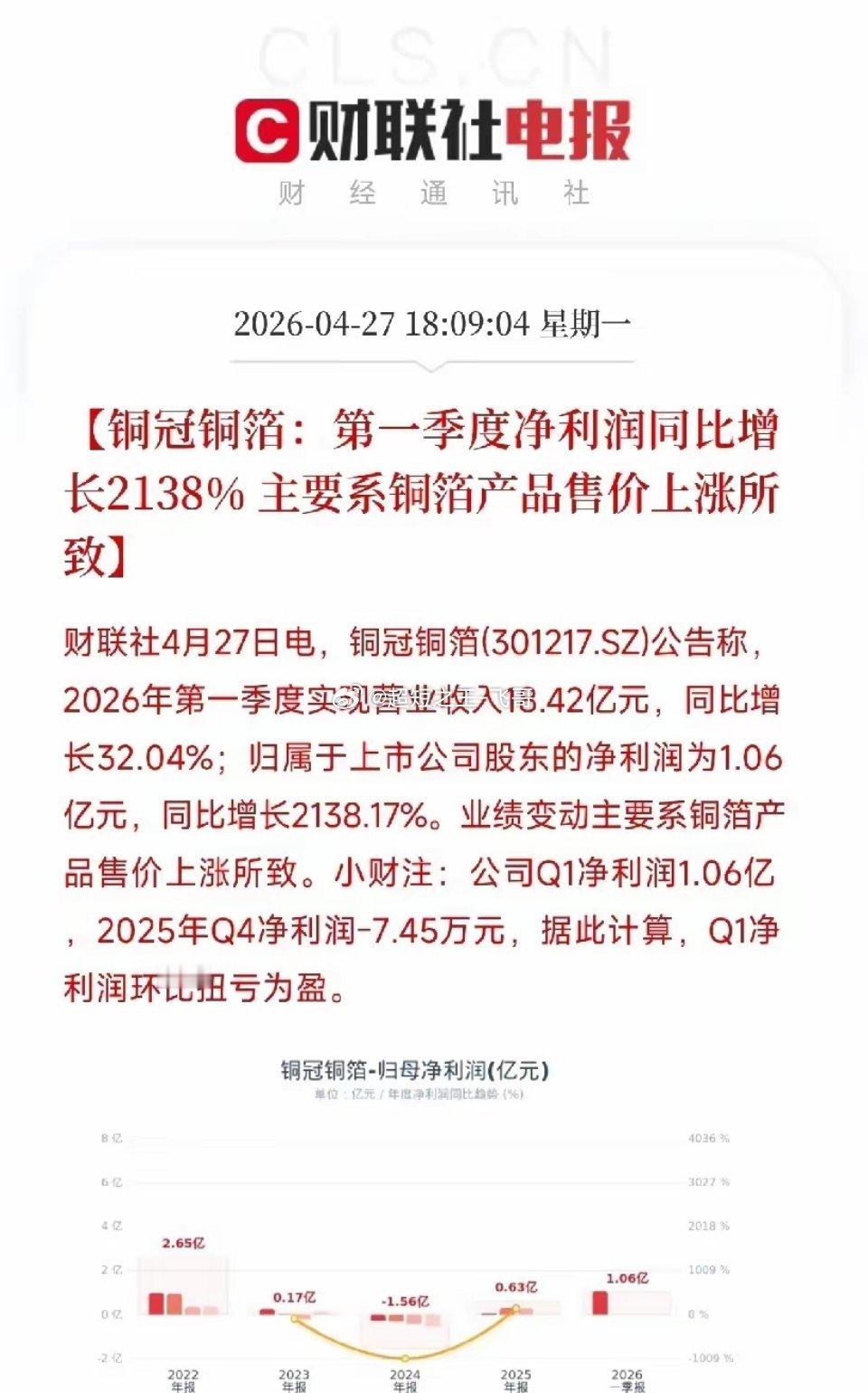

一只股票的净利润,从不到8万跳到1个亿,只花了一个季度去年四季度,这家公司扣非后只赚了不到8万块,惨到几乎可以忽略不计。刚刚发了一季报,净利润1.06亿,同比增2138%。很多人第一反应:铜价涨了,吃到了涨价红利。但如果只看铜价,根本解释不了这个量级的跳涨。铜冠铜箔Q1营收18.4亿,同比增32%。归母净利润从去年同期的474万、去年Q4的10万元残值,一跃跳到1.06亿。推力之一,确实是铜价。年初至今沪铜主力均价坚挺在10万以上,同比大涨超36%。地缘扰动、矿端供应中断、全球库存加速涌入美国,合力把铜价推上历史高位。铜冠铜箔“铜价+加工费”的定价模式,让原材料涨价快速传导至出厂售价,确认了一笔巨大的纸面富贵。但铜价解释不了超20倍的利润巨浪。两股暗线才是关键——第一,低基数的弹簧。 2025年Q1锂电铜箔全行业亏损,公司只赚了474万。Q4更惨,扣非亏损。这个低到尘埃的基数,为同比大增提供了极具爆发力的对比锚点。第二,也是真正提供反转力量的——高端HVLP铜箔的规模性突破。 全球AI基础设施扩容,高端服务器所用的HVLP铜箔,此前长期被古河电工、三井金属等日系牢牢掌控。2025年铜冠铜箔高端HVLP铜箔产量同比大增232%,从送样验证正式转入批量拉货,在内资阵营中率先撕开一道口子。所以这份成绩单,本质是“涨价东风+产品高端化”的双重化学反应——既吃到了铜价的价格红利,也吃到了AI算力拉动的高端产品结构升级红利。但风口的另一面,三把剑还悬在头上:一、纸面富贵可逆。 Q1大增将存货重估放大到极致,一旦铜价剧烈波动,计提跌价准备会反向侵蚀利润。二、护城河仍在考验。 日系对手正加速扩产,内资跟进只是时间问题。先发优势能不能守住,看后续季度的毛利韧性。三、传统锂电铜箔还没出清。 Q4扣非亏损的残局说明,低价长单的消化还没有结束,行业全面出清还要时间。跟踪重点:后续季度毛利能否稳住、高端HVLP出货能否维持强势、铜价波动的真实减值风险。AI算力拉动的HVLP高端化和上游矿端扰动下的铜价高位,两条暗线持续共振。铜冠铜箔能不能把一季度的利润,从纸面富贵走成真正的长期成长逻辑?股票财经