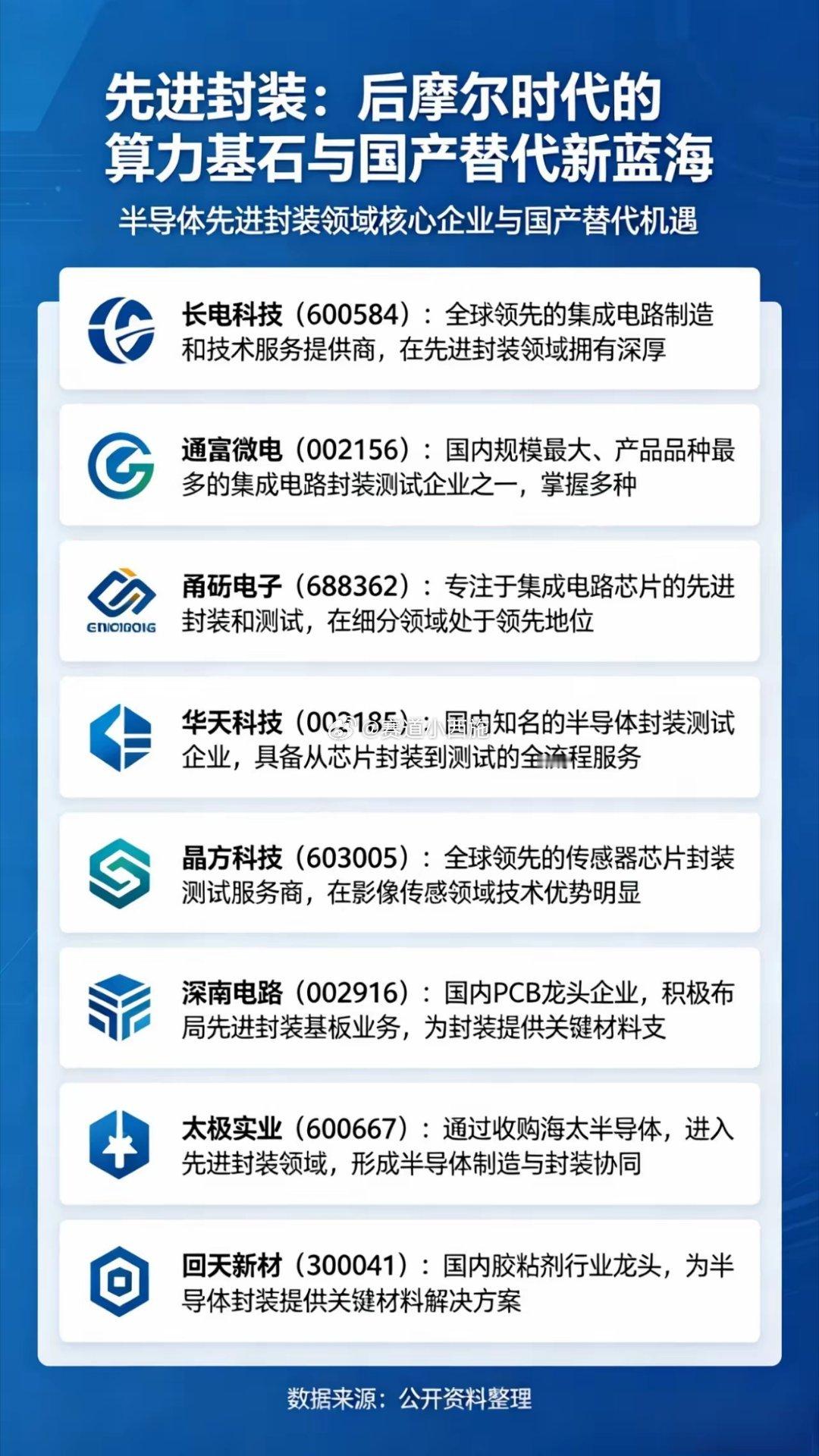

先进封装:后摩尔时代算力核心底座,国产替代黄金赛道随着摩尔定律逐步触及物理边界,叠加人工智能算力需求高速扩容,先进封装已然成为半导体产业突破性能上限、推进自主可控的关键核心方向。作为芯片制造产业链末端的关键一环,依托Chiplet芯粒、2.5D/3D堆叠、扇出封装等创新技术,先进封装有效弥补传统工艺短板。当前高端AI芯片封装附加值大幅提升,行业商业价值持续凸显。机构预测2026年全球先进封装市场规模将突破570亿美元,国内市场增速领跑全球,产业链企业有望迎来业绩增长与估值修复的双重红利。一、行业核心逻辑:三大硬核驱动,支撑长期高景气先进封装赛道的持续走强具备坚实底层逻辑,由市场刚需、技术变革、政策扶持三重因素共振推动,成长周期具备长期性。1. 算力需求刚性释放:AI服务器、高性能计算芯片持续放量,高端先进封装产能紧缺,HBM、CoWoS等高端封装产品量价齐升,行业供需格局持续向好。2. 产业技术迭代刚需:先进制程研发成本大幅攀升、量产良率承压,异构集成封装模式以更低成本实现芯片性能升级,成为后摩尔时代性价比最优发展路线。3. 国产替代加速落地:外部技术壁垒持续收紧,国内高端芯片封测订单加速向本土企业转移,叠加政策扶持与产业资本加持,半导体自主可控进程持续加快。二、个股梯队梳理:龙头筑牢底盘,弹性标的把握行情结合企业技术壁垒、业绩稳定性、成长空间及客户资源,梳理A股先进封装优质标的,划分三大梯队,适配不同投资需求。(一)行业核心龙头:业绩稳健,板块核心压舱石长电科技(600584):国内封测行业龙头,全球行业排名前列,全面布局各类先进封装核心技术,自研封装方案已实现4nm工艺量产落地,先进封装业务营收占比稳步提升。深度合作海内外头部芯片企业,HBM相关产能满载运行,经营基本面扎实,是板块稳健配置核心标的。(二)高弹性成长标的:订单充沛,行情核心主线通富微电(002156):高端算力芯片封装核心企业,具备CPU、GPU高端封测量产能力,深度绑定国际头部芯片厂商,AI芯片订单储备充足。HBM、FC-BGA核心技术实力突出,同步深耕国产算力芯片封装合作,基数较低叠加需求爆发,业绩增长弹性突出。甬矽电子(688362):专精高端封装细分领域,聚焦FC-BGA、SiP封装工艺,深度切入AI服务器芯片赛道。产能持续扩建扩容,优质客户不断拓展,小市值叠加高增速属性,在板块行情上行阶段爆发力强劲。华天科技(002185):业务布局均衡,依托高壁垒车规级封装认证优势,充分受益汽车电子、智能驾驶产业发展;同时布局存储芯片先进封装业务,紧跟存储行业复苏节奏,兼具稳健性与成长潜力。(三)细分领域黑马:卡位关键环节,补涨潜力突出晶方科技(603005):深耕TSV特色封装技术,车载影像芯片封装业务切入头部车企供应链,细分赛道竞争优势显著。深南电路(002916):突破高端封装载板国产化瓶颈,打破海外企业长期垄断,直接承接高端算力芯片载板增量需求。太极实业(600667):重点布局HBM存储封装业务,联动行业头部存储企业,充分受益存储行业周期上行红利。回天新材(300041):封装配套材料核心厂商,深度绑定国产科技龙头,高端封装胶国产化替代空间广阔。飞凯材料(300398):布局封装全流程配套材料,供货国内主流封测企业,充分享受行业整体增长红利。三、行业展望与风险提示中长期维度下,先进封装作为算力产业不可或缺的核心环节,行业成长逻辑清晰明确。2026年行业将迎来产能释放、技术突破、国产化提速多重利好,龙头企业适合中长期底仓配置,细分高弹性标的可把握阶段性行情机会。风险提示:全球半导体行业周期波动;AI终端及芯片需求落地不及预期;海外技术限制持续加码;行业产能扩张引发阶段性供需过剩等。整体来看,先进封装是当前半导体板块确定性最高的核心赛道之一,全产业链多点受益,不同梯队标的形成互补,具备持续的中长期布局价值。