国家统计局刚刚发布:一季度工业利润增长15.5%,但有一类企业利润几乎零增长

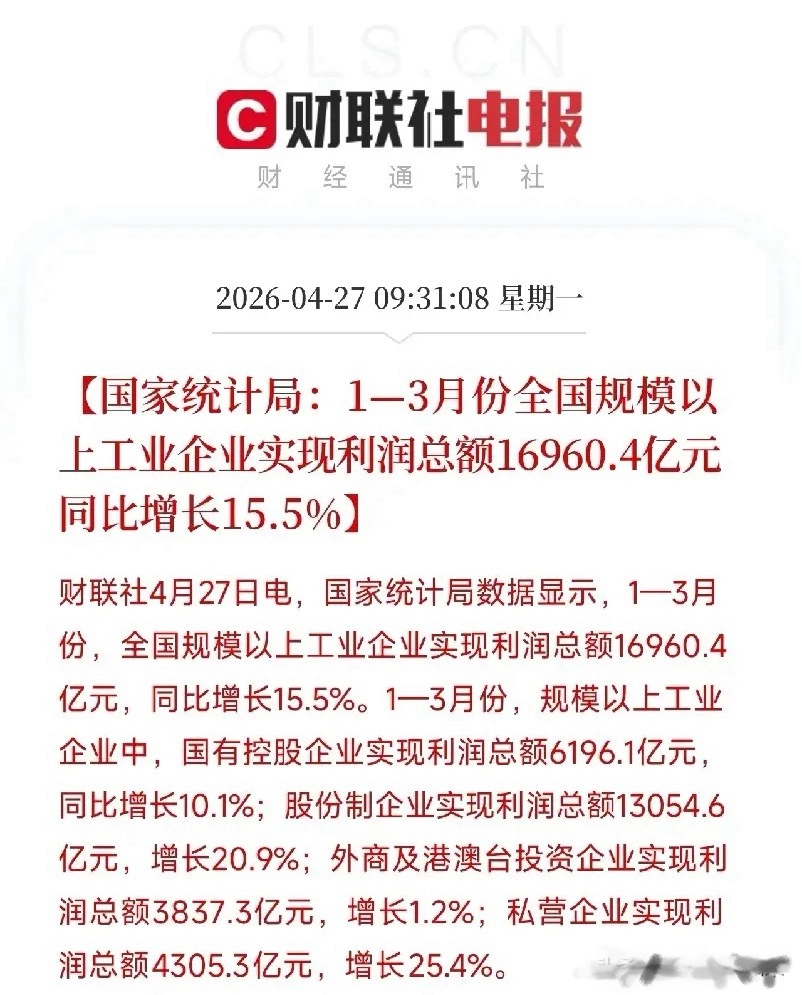

一季度,全国规模以上工业企业实现利润总额16960.4亿元,同比增长15.5%。

这个数字是什么概念?去年全年工业利润增速只有个位数,市场对一季度的预期普遍在10%左右。15.5%,是远超预期的。

但比总量更值得拆的,是谁在赚、谁没赚。

一、亮眼的:私营企业利润增长25.4%

一季度,私营企业实现利润总额4305.3亿元,同比增长25.4%。

这个增速,把国有控股(+10.1%)、外资(+1.2%)远远甩在身后。这是本组数据里值得关注的信号——民营制造正在悄悄回血。

为什么?两个原因:

· 一季度出口依然强劲,抢出口和海外补库存拉动了中小外贸企业的订单。· 原材料价格相对低位,制造业成本端压力减轻,利润率被动修复。

二、惨淡的:外商工业利润几乎零增长(+1.2%)

外商及港澳台投资企业,一季度利润只增长了1.2%。

这不是偶然,它反映的是两个现实:

· 地缘z治压力下,部分在华外企供应链正在被强制迁移,订单和利润都流向了东南亚。· 外企集中的汽车、电子代工领域,内资企业的竞争力正在削弱它们的定价权——蛋糕被切走了。

三、别忘了总利润15.5%的背后基数

去年一季度工业企业利润是下降的,所以今年15.5%的增长,有一部分来自低基数效应。但这个增速的绝对量,依然显示了制造业经营状况在实质性改善。

如果接下来二季度能延续这条曲线,那么A股一季报行情的支撑,就有了硬底。

四、对市场意味着什么

第一,利好民营制造业龙头。 私营企业利润增速高,说明在专精特新、出口制造领域,一批隐形冠军正在闷声发大财。关注一季度利润预告超预期的中小市值制造业股票。

第二,外资依赖型板块要谨慎。 外资利润增速垫底,说明传统外资主导的产业链(消费电子代工、部分汽车零部件)面临结构性压力。

第三,经济复苏旗号更实。 用电量、生产资料成交额、工业利润三组数据,共同指向一个结论:实体经济正在实质性爬坡,不是虚火。

用电量是脉搏,成交额是体温,利润是心跳。

一季度,充电桩和算力在烧电,私营工厂在赚钱,实体经济的血氧饱和度正在回升。