Intel发布2026年第一季度财报后,市场反应极为热烈——财报公布后盘后股价暴涨20%,整个四月市值直接翻倍。回顾此前特朗普政府入股时,Intel股价仅约20美元,如今已飙升至80美元。

---

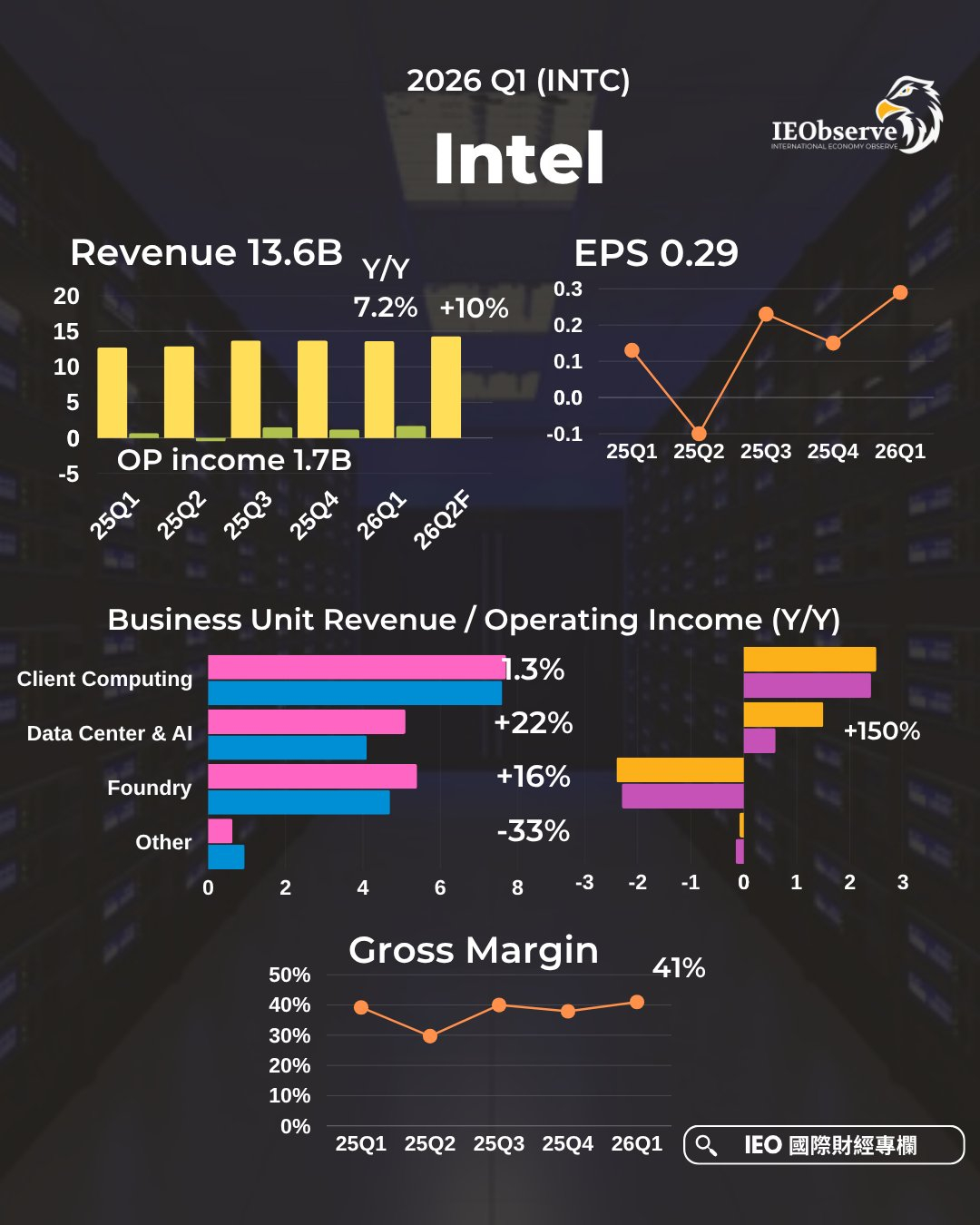

核心财务数据:全面超预期,指引同样亮眼本次财报的核心数据全面超出市场预期,同时公司给出的后续指引也大幅上调,展现出强劲的复苏势头:- **营收**:Q1营收同比增长7.2%,达135.7亿美元(约合13.6B美元),大幅高于市场预期的124.2亿美元;- **每股收益(EPS)**:Q1 EPS为0.29美元,远超市场预期的0.1美元;- **Q2业绩指引**:预计营收区间为138-148亿美元,市场此前预期仅130亿美元;EPS指引为0.2美元,同样大幅优于市场预期的0.09美元。

此外,公司毛利率也回升至41%,实现了自2025年Q2低点以来的持续修复。

---

CEO陈立武:Intel已完成蜕变,从“求生存”转向“扩产能”在财报电话会议上,Intel CEO陈立武用一句话概括了公司的根本性转变:> “一年前,外界讨论Intel的话题还是‘我们能否存活下去’。而今天,大家讨论的是‘我们能多快扩充制造产能、将供应规模化,以满足产品的巨大需求’。这已经是一家截然不同的公司了。”

这句话也精准反映了Intel当前的状态:从过去的困境中走出,进入由AI需求驱动的扩张新阶段。

---

业务线亮点:数据中心AI与代工业务双轮驱动本次财报中,数据中心与AI(DCAI)、代工业务的表现尤为突出,成为增长的核心引擎:1. **数据中心与AI(DCAI)业务:AI需求爆发,利润大幅改善** DCAI业务营收同比增长22%,营业利润同比增幅更是超过150%,增长主要得益于AI CPU的市场需求爆发,AI服务器相关订单的快速放量带动了营收与利润的双重提升。

2. **代工业务:18A工艺良率超预期,14A进度更优** 代工业务营收同比增长16%,关键的18A先进工艺良率表现超出内部预期:陈立武原本设定的年底良率目标,预计在2026年年中就能提前达成。 同时他透露,下一代14A工艺在同时间点的良率成熟度与性能表现,均优于18A当时的开发进度,为后续代工业务的扩张奠定了基础。管理层预计,首批外部客户的代工设计承诺将从2026年下半年开始落地,并在2027年上半年进一步扩大规模。

3. **先进封装业务:需求超预期,规模远超初始判断** 先进封装业务也迎来了超预期的市场需求,相关负责人Zinsner在会议中提到:“我之前可能太天真了,原本以为这些机会只是数亿美元的规模。但到目前为止,我们看到的需求实际上是每年数十亿美元的级别。”

---

整体来看,Intel本次财报不仅验证了其复苏的趋势,更展现出AI需求驱动下的增长潜力,市场对其的预期也从“能否复苏”转向了“扩张速度能有多快”。