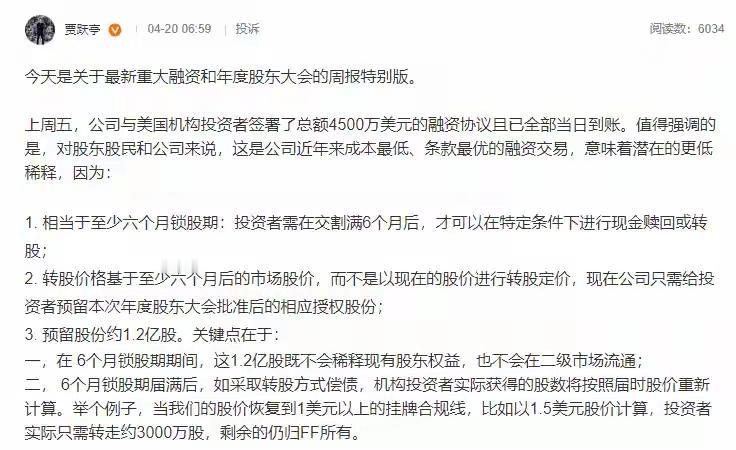

贾跃亭还能撑多久? 4月20日,法拉第未来(FF)创始人贾跃亭对外透露,公司获得美国一家中大型机构投资者4500万美元融资,款项已全额到账。按他的说法,这是“公司近年来稀释成本最低、条款最优的融资交易”。 此前美国证券交易委员会(SEC)对FF的调查无处罚结案,不到一个月就有资本进来,被贾跃亭解读为市场信心的信号。 但对长期关注贾跃亭的人来说,4500万美元这个数字本身并不稀奇。真正让人侧目的是另一个数据:据创投数据平台Tracxn统计,FF自成立以来累计融资金额已达到约32.1亿美元,折合人民币230亿元。十年,230亿,这个数字放在全球任何一家初创车企身上都堪称天文数字。然而翻开FF的账本,数字走向了截然不同的方向。 2025年全年,FF的营收只有54万美元。注意,不是54亿,是54万。同一时期,公司运营亏损3.31亿美元,净亏损3.97亿美元。花掉近4亿,挣回来54万,这个投入产出比放在任何一个行业都是灾难级的。即便公司宣称2025年底实现了净资产转正(770万美元),明眼人都看得出,这是靠1亿美元的债务减免和融资输血撑出来的账面数字,和经营改善关系不大。 再看产品端。FF 91售价高达30.9万美元(约220万元人民币),全球限量300台。但自2023年启动交付以来,这款对标劳斯莱斯的天价电动车累计交付量至今仍不足20辆,其中还包括了贾跃亭本人及多位内部员工“购买”的车辆。 十一年造车,交付十余台,平均每年出车不到两辆,每辆车背后是十几亿元的融资成本。FF的工厂、供应链、品牌建设,每一步都走得步履蹒跚。那些年里,贾跃亭的“下周回国”成了互联网经典段子,而FF的量产承诺同样一次又一次跳票。 那么问题来了:为什么230亿花出去,换来的是54万营收和十几台车? 答案并不复杂。FF的故事一直在变。从早期的“特斯拉杀手”FF 91,到后来的“大众化车型”FX品牌,再到如今重点押注的EAI机器人和“三位一体”生态。每一次转向,都意味着前期的研发投入、供应链布局、市场推广需要推倒重来或大幅调整。钱不是被烧在量产上,而是被烧在不断调整的战略方向上。230亿不是一笔花掉的,是一笔一笔漏掉的。 2025年11月,贾跃亭成立了第二个还债信托,资金来源是FF授予他的股权激励股份的50%和其投资的AIXC公司约7%股份的50%。他多次表示“造车成功并还清债务之日,就是我回国之时”,将个人信用与公司命运深度绑定。但反过来看,这种绑定也意味着FF必须持续获得外部输血,不是因为产品赚钱,而是因为贾跃亭需要FF活着,FF也需要贾跃亭的融资能力活着。 4500万美元能撑多久?按照FF 2025年3.31亿美元的运营亏损计算,这点钱大概只够烧一个多月。即便加上此前的现金储备,也不过是杯水车薪。 贾跃亭将新的希望寄托在了机器人业务上。他宣称FF EAI机器人一季度已实现单品正毛利,并定下了2026年交付超1000台的目标。然而,其首个交付月仅出货22台(含预交付),且订单大部分为“非约束性”,市场对其转化能力仍深度存疑。 更要命的是,截至3月,FF股价已连续30个交易日低于1美元,收到了纳斯达克的退市警告。在明年9月16日的180天整改期内,如何在不进行并股的前提下将股价拉回1美元以上,是比任何概念故事都更现实的问题。 十年230亿的融资能力证明贾跃亭确实是“流水的金主,铁打的贾老板” 。在资本市场,他有着近乎魔幻的募资天赋。但融资的本质是杠杆,杠杆的另一端是兑现承诺的能力。当FF十年只交出54万年营收和不足20辆车的成绩单时,这种天赋本身就成了最大的问题。 钱买不来交付。230亿已经证明了这一点。贾跃亭的账本上,最缺的从来不是数字,而是实物。 本文是小编个人观点,欢迎朋友们评论区留言,共同对话题进行讨论交流。

鱼头

这贾大师只能用一个词形容,前无古人,后无来者