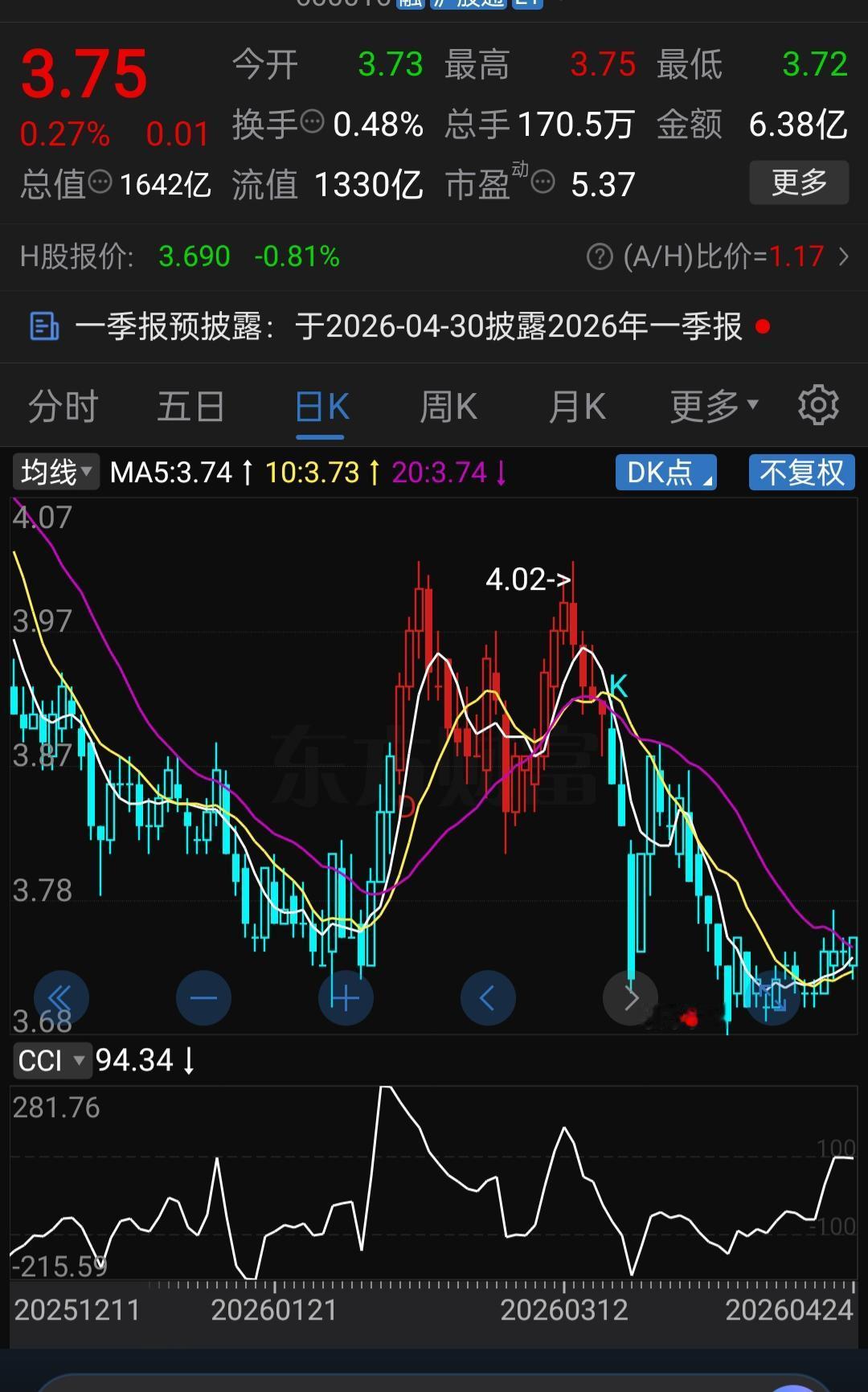

每股净资产7.06元,每股未分配利润4.16元,每股收益1.23元,2025年全年营收288.73亿元,折合每股营收4.94元,目前股价约40元,总市值约2358亿元。 自2014年上市以来,股价曾一度炒到120元以上,市值逼近7000亿。但经历2022年的舆论风波后,营收利润双降,复权后股价从高点回撤超六成。即便每年分红数十亿,股息率达2%左右,依然被市场冷落。从2021年高点至今,股价已跌了三年多,当年追捧“酱油茅”的投资者大多归于沉寂。 公司主营酱油、蚝油、调味酱三大品类,市占率长期稳居行业第一。上市以来累计分红超450亿元,2025年更实施中期分红、特别分红加年度分红,全年派现79.50亿元,分红比率高达112.95%,并承诺2025至2027年每年现金分红比例不低于80%。每年赚的钱几乎悉数分给股东,诚意在A股罕见。 来看估值:每股净资产7.06元,每股收益1.23元,市盈率约33倍,市净率约5.6倍。过去十几年营收复合增长率约14%,净利润复合增长率约21%,妥妥的白马成长股。但2022年和2023年受舆情冲击,出现罕见连续两年营利双降——2022年归母净利润减少7.09%,2023年营收下滑4.10%,净利润下滑9.21%。2025年才交出营收增长7.32%、净利润增长10.95%、扣非净利润增长12.81%的成绩单,全面恢复正增长。 33倍PE对于一家增速回到10%左右、刚刚走出业绩下滑阴影的企业,算贵还是便宜?如果对标全球巨头不算离谱,但也绝非低估。若按25倍PE计算,以2025年净利润70.38亿元为基准,对应市值约1760亿元,按总股本约58.47亿股折算,股价约30元。那才是更具备安全边际的区间。 市场冷落这头“酱油茅”的原因有三: 其一,A股不待见没有故事的股票。酱油行业缺乏宏大叙事和科技想象,只有稳健的渠道和持续的分红。在散户眼中缺乏弹性,在机构眼中缺乏爆发力,股价长期徘徊在40元附近。 其二,2022年的舆论风波给品牌带来了信任折价。添加剂“双标”质疑在短视频平台疯狂传播,市值单日蒸发超358亿元,公司虽三发声明仍难完全平息。这场风波暴露了消费品牌面对舆情的脆弱性,让市场对其护城河多了一份疑虑。 其三,盘子过大,成长预期有限。近60亿股的总股本、2300多亿市值,游资绕道,散户难撬动。而调味品行业整体增速已放缓,弗若斯特沙利文数据显示2019至2024年行业收入复合增速仅4.1%,未来五年预计加快至7.0%。公司虽为龙头,长期增速预期也就在10%左右,33倍PE正是市场对“优秀但低速增长”的合理定价。 必须承认,33倍PE不算便宜。从财报细节看,今年中报销售返利对应的可抵扣暂时性差异为6.8亿元,较去年同期8.7亿元下降1.9亿元,意味着可供调节的利润空间收窄,成长确定性仍有待夯实。应收账款大幅增长、合同负债下降也印证了这一点。 不过瑕不掩瑜。业绩重回新高,在消费环境低迷、竞争对手业绩大幅下滑的背景下,彰显了极强的经营韧性与抗周期能力。资产负债表稳健,账上现金充裕,有息负债极少,仍是家底厚实的优质企业。 每年分红近80亿,股息率约2%,分红比率超过100%,说明公司已从成长期迈入成熟期的分红回报阶段。市场给的33倍PE对应的股息回报率与国债收益率相当,估值已充分反映其“类债券”属性。 与其追着风口概念股被反复收割,不如等待这头白马跌到令人心动的价格。以2025年净利润70.38亿元计,20至25倍PE对应市值约1400至1760亿元,股价约24至30元。若真能跌入此区间,才是价值投资者耐心等待的击球区。 不知道在座的各位老铁有什么独到见解呢?欢迎在评论区分享一下您的个人看法?