【贵州茅台|年报点评】

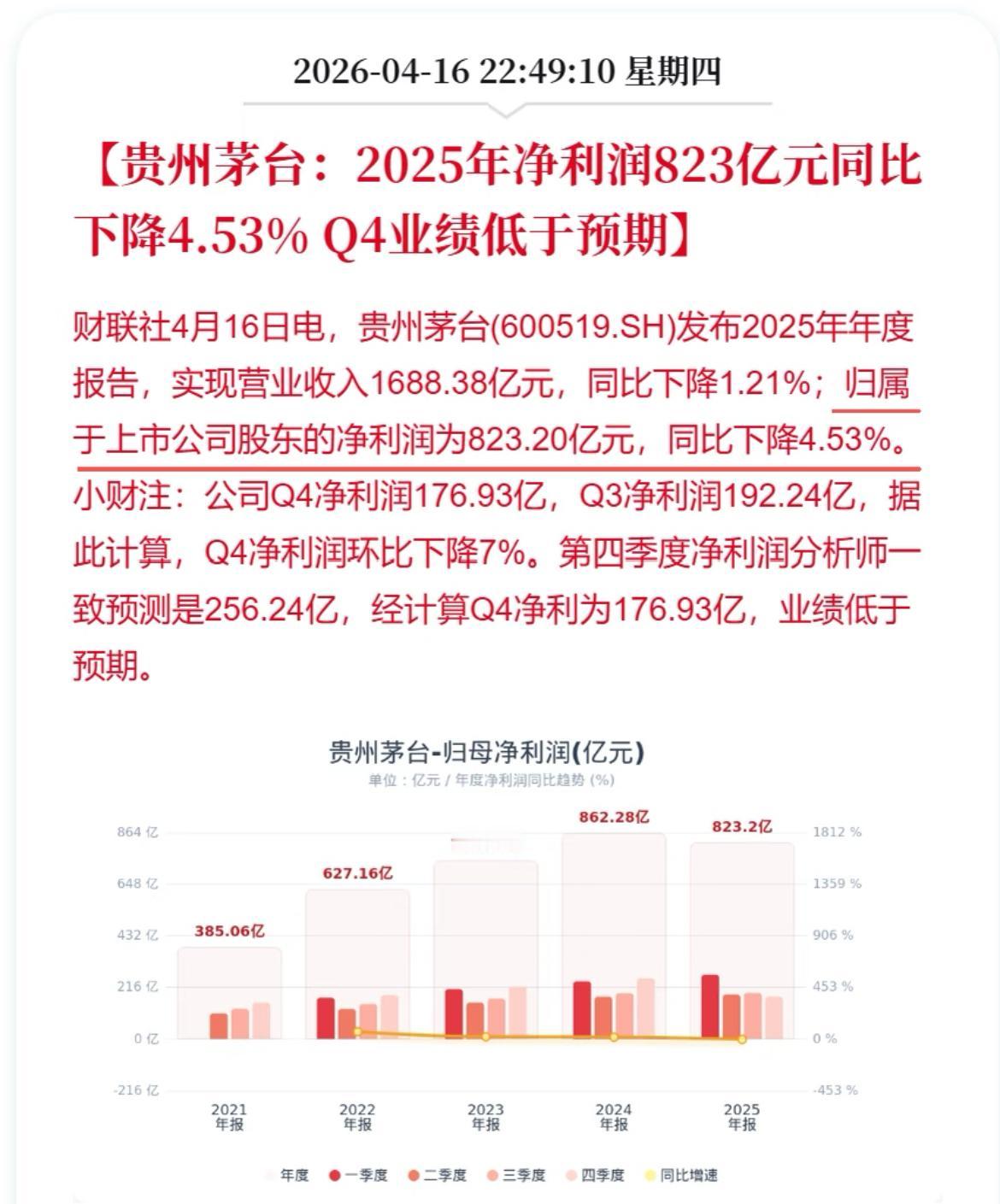

Q4低于预期的原因:从收现情况来看,确实可能存在为Q1留有余地的情况,同时Q4实际的经营情况确实是承压。承压的原因包括:1、国资减量;2、由于非标亏损较多存在经销商不配合打款的情况;3、i茅台由于价格倒挂,申购减少。

Q1及2026年展望:1、由于Q4挪了一些,市场预期Q1 5%左右的增长。2、2026年市场预期有分歧,-10%~5%都有,主流的预期仍然在持平左右。预计2026年还是有点压力。目前看精品批价2285,i茅台零售价2299,需要进一步观察需求的情况。

茅台信仰比较强,加上市场解读改革是Q1才开始,Q4的差很容易被原谅并且直接看Q1,因此股价调整幅度预计10%以内。