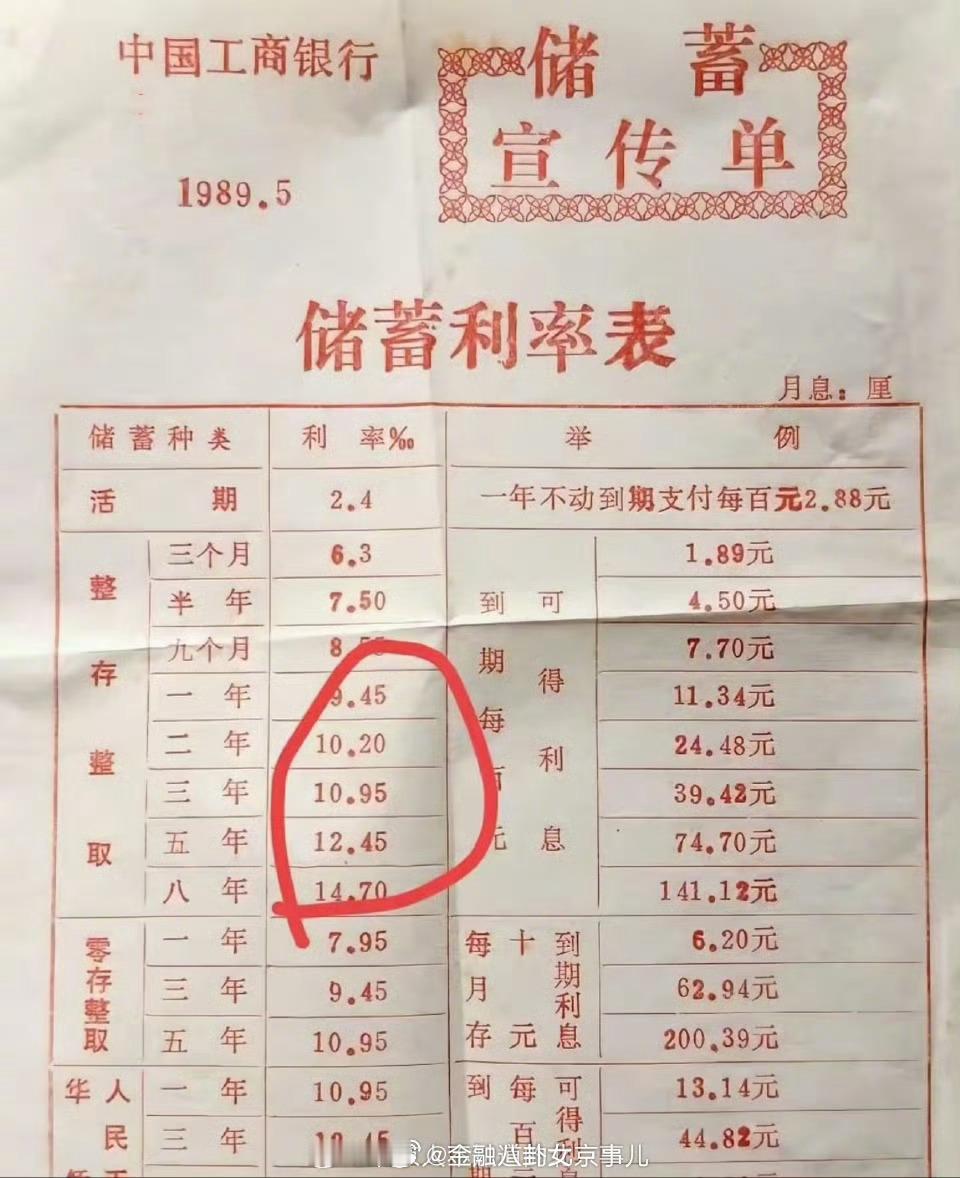

过去20年,银行三年期存款利率: 2005年:3.24% 2006年:3.69% 2007年:5.22% 2008年:3.33% 2009年:3.33% 2010年:3.85% 2011年:4.75% 2012年:4.25% 2013年:4.25% 2014年:4.25% 2015-2021年:2.75% 2022年:2.60% 2023年:1.95% 2024年:1.65% 2025年:1.25% 最近银行一降再降利息,不少人犯嘀咕:利息这么低,存钱不亏了?其实,这账得反过来算。 利率从来不是冷冰冰的数字,它就是经济的“天气预报”。银行愿意少赚利息也要拉人存钱,说白了就是市场上赚钱的机会变少了,企业不敢扩张,投资项目没了往日的红火,连物价都跟着稳中有降。这时候手里的现金反而更值钱,虽然少拿了点利息,但能买到更多东西,本金安安稳稳揣在兜里,可比那点微薄的利息靠谱多了。 想想前些年高利率的时候,看着利息涨得欢,可物价涨得更快,存银行的钱悄悄就贬值了。现在不一样,到处都是投资坑,炒股怕被套,跟风创业怕血本无归。与其瞎折腾把本金搭进去,不如老老实实存钱,既能应付家里的突发急事,等经济回暖了又有本钱抓住机会,至少能稳稳跑赢那些亏了钱的人。 经济寒冬里,不折腾就是赢。手里有粮,心里才能不慌,守住本金,就是当下最实在的生存智慧。

去伪存真

我怎么记得2020年左右,银行三年期存款是3.8%还是3.7?他这玩意儿说的也不对吧,怎么才二点几

别问我事谁

你有你的选择,懂点理财知识的不会存钱在银行,投资理财产品,还是能赚很多钱的!

某某某 回复 04-15 12:13

说真的,只要运气不是太差,买个稳健型的基金,年化3到7个点其实没问题,基金讲周期性,其实和存银行三年五年期差不多,如果胆子大点,搞个二八配置的基金,一年十个点都没问题

郭博智

逻辑是这样的:房子上涨时,利率在高位盘旋;房屋下跌时,利率一地鸡毛