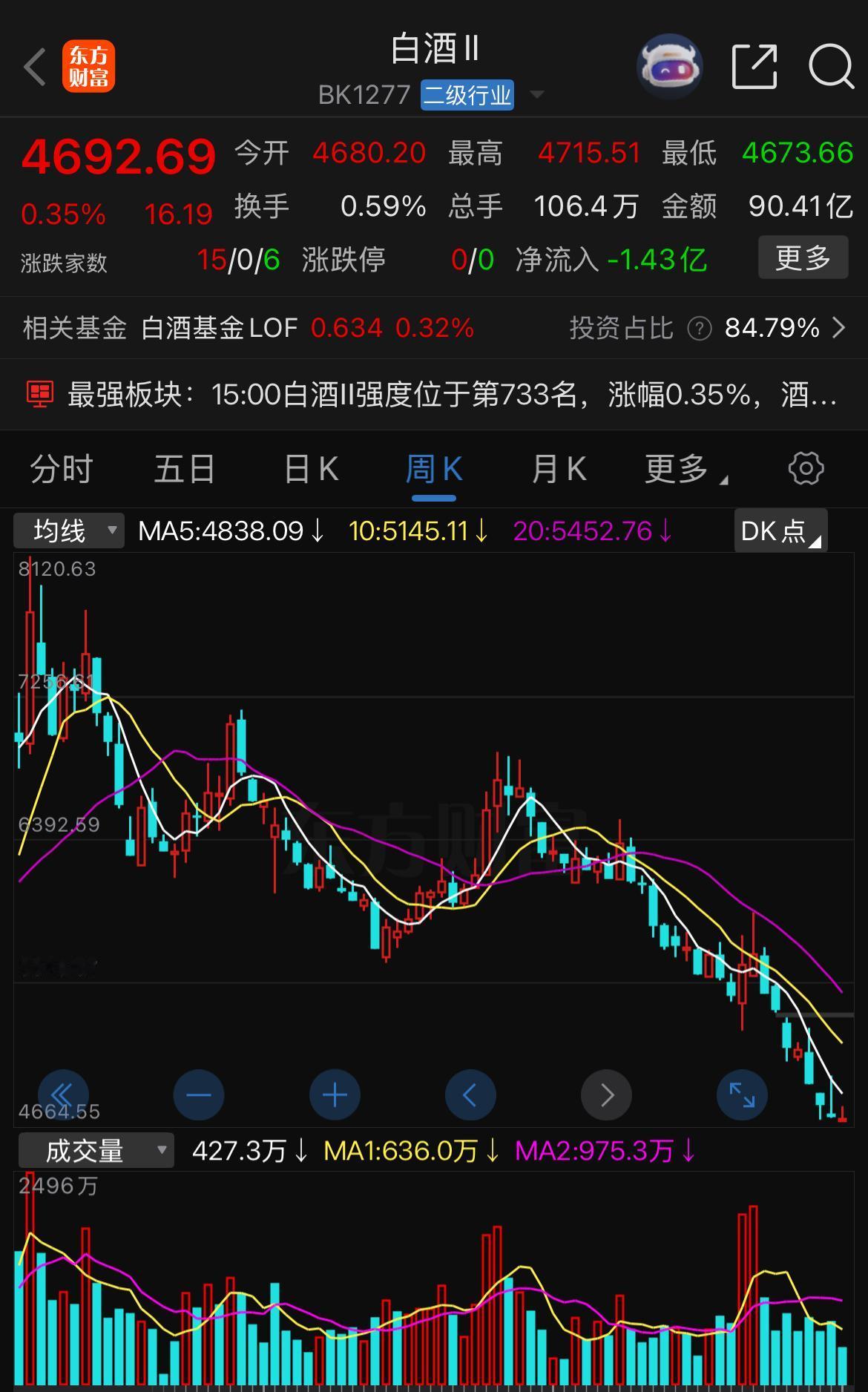

白酒行业与经济周期及复苏逻辑梳理 白酒并非只与房地产深度绑定,而是与整体国民经济高度耦合,此前房地产是经济核心引擎,才呈现出二者走势高度匹配的表象。判断经济实际状况,无需繁杂数据,规上工业企业利润与全社会用电量两项核心指标趋势高度一致,且不会失真,能真实反映经济冷暖,也与大众实际体感相符;而CPI则是机构资金入场的重要信号,当前经济数据尚未企稳,资金仍处于观望状态。 白酒行业的经营真相,可通过核心财务指标验证:合同负债代表经销商提前打款,直接对应市场动销热度,动销越好打款规模越高;经营现金流与净利润的比值,更是直观反映终端真实动销水平。尽管白酒企业财报存在短期调节空间,但拉长至年度维度,整体趋势足以体现行业真实经营动态。聚焦白酒板块,我主要关注一线酒企,其余酒企可参照此逻辑分析,其中水井坊因外资控股,财报调节较少,数据更具真实性。 回顾上一轮白酒周期,弱势酒企早在2013年就显现经营疲态,头部酒企至2014年才显露下行压力,2015年行业整体财报迎来集体反转,板块周期趋同性显著。近三年疫情对白酒并非无影响,2020年行业已受冲击,依靠经销商缓冲垫得以对冲;2022年行业实质已出现本轮周期拐点,2023年疫情放开后经济活动修复,本应带动复苏,其中汾酒、古井贡酒主打中低端大单品,受周期冲击较小,次高端白酒则受损最为严重。 此前提出的2025年白酒行业拐点判断,并非主观推测,而是有行业数据支撑,也是多家主流券商研报的一致结论。后续突发的禁酒令超预期政策,让行业再度经历阶段性调整,相当于重演一轮小周期低谷,直接将整体复苏进程延后一年。按此逻辑推演,2025年白酒财报将体现政策冲击后的状态,2026年行业数据则会逐步显现明确的复苏迹象。

再攒一手老窖!当前,白酒行业处于“黎明前夕”。历史经验表明,股价拐点通常领先

【3评论】【1点赞】