来源丨观点

有人说,猪肉是中国人的命根子。

中国人每年吃掉大约7亿头猪,全世界一半的猪都进了中国人的肚子。

在中国,猪肉从来不只是菜篮子里的肉,它是CPI的压舱石,是物价的风向标,也是老百姓日子好不好的直接体现。猪肉贵了,大家骂娘;猪肉便宜了,大家敞开肚皮吃。

如今,猪肉便宜得不像话,但有人欢喜有人愁。

1

猪价来到低点

最近很多人走到猪肉摊前都要愣一下:

五花肉八块九一斤,前腿肉六块五,后腿肉只要五块八一斤。转头看看旁边的蔬菜摊,西兰花十二块,蒜苔十块。

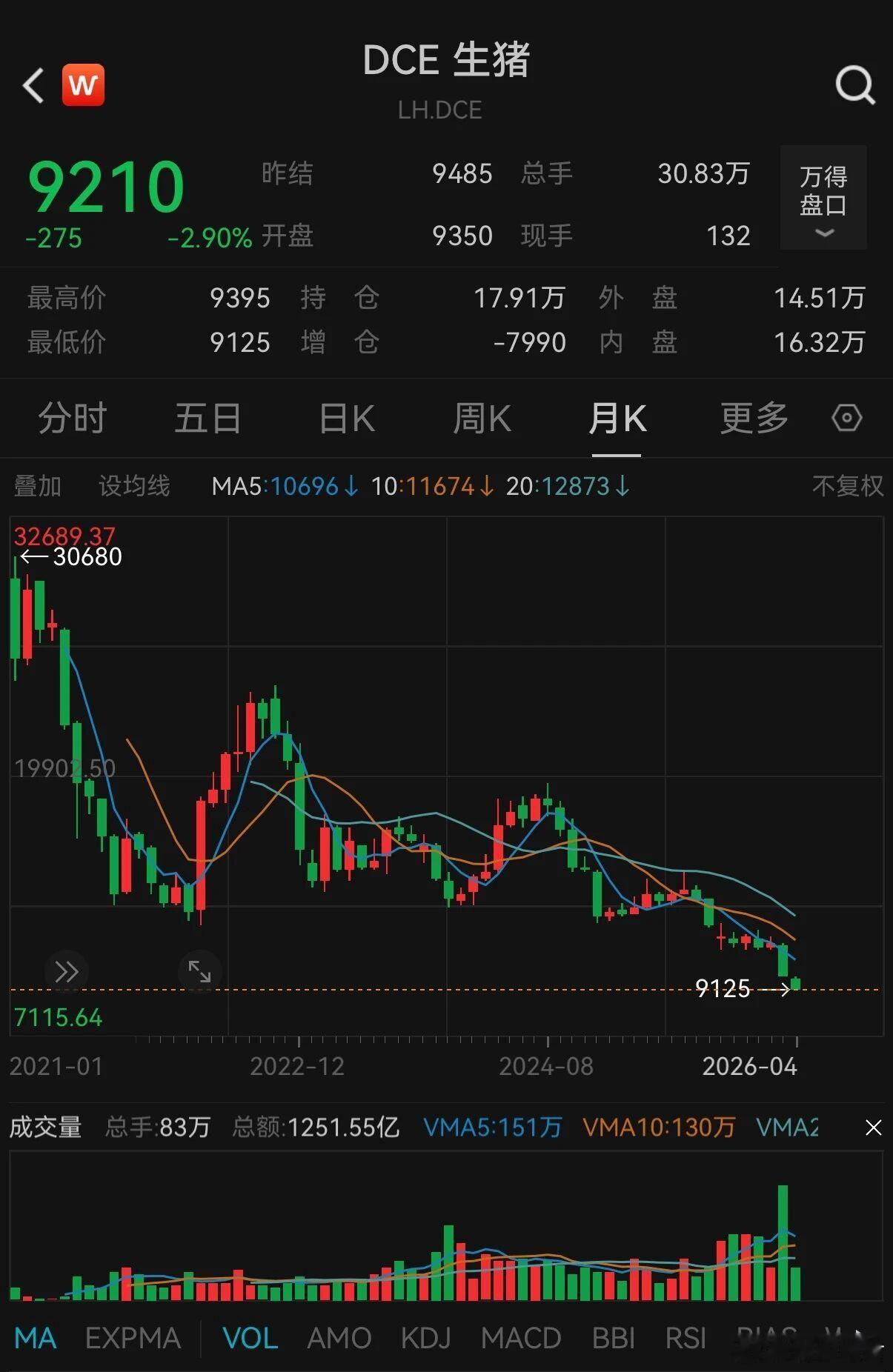

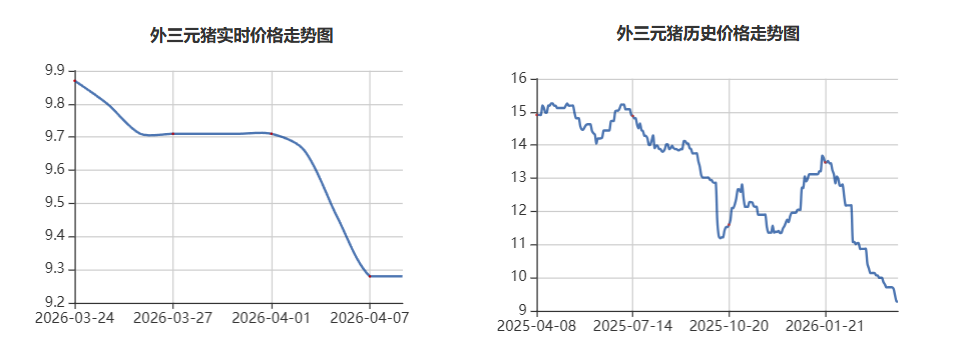

猪肉比青菜还便宜,这不是段子,是真事儿。行业监测显示,全国外三元生猪平均出栏价格已经跌到四块六毛一每斤,创下了2018年6月以来近八年的历史新低。全国二十七个省份猪价跌破五块一斤大关,二十三个省份进入了四元时代。

最惨的是海南。三月二十九号,海南均价跌破四元,降到三块九毛五每斤,成了全国唯一跌入三元区的省份。

三块九毛五一斤猪,这是什么概念?我算了一下,一斤猪肉还不如一瓶水值钱。

但这还不是最吓人的。最近有博主做了一个很有意思的统计:

如果用“人均月收入能买多少斤猪肉”来做比较,现在的猪肉价格,是秦始皇统一六国以来,最便宜的。

这个结论听着离奇,但仔细想想确实有道理。

在大多数朝代,普通人每月收入能买的猪肉大概在三四十斤,最便宜的时候也很难超过一百斤。到了战乱时期,物价飞涨,每月收入可能连一斤都买不到。

而根据国家统计局的数据,2025年全国人均月收入是3615元。就算按零售价十二块一斤来算,一个月也能买三百斤猪肉。

这意味着什么?意味着今天一个普通人一个月的收入,能买到的猪肉数量,比两千多年前的秦始皇时代多了十倍都不止。

便宜到家了。想吃肉的,现在真是最好的时候。

但硬币的另一面,就没这么美好了。

2

养猪企业在硬扛

对于想吃肉的消费者来说,这是红利期。但对于养猪的人来说,这是一场灾难。

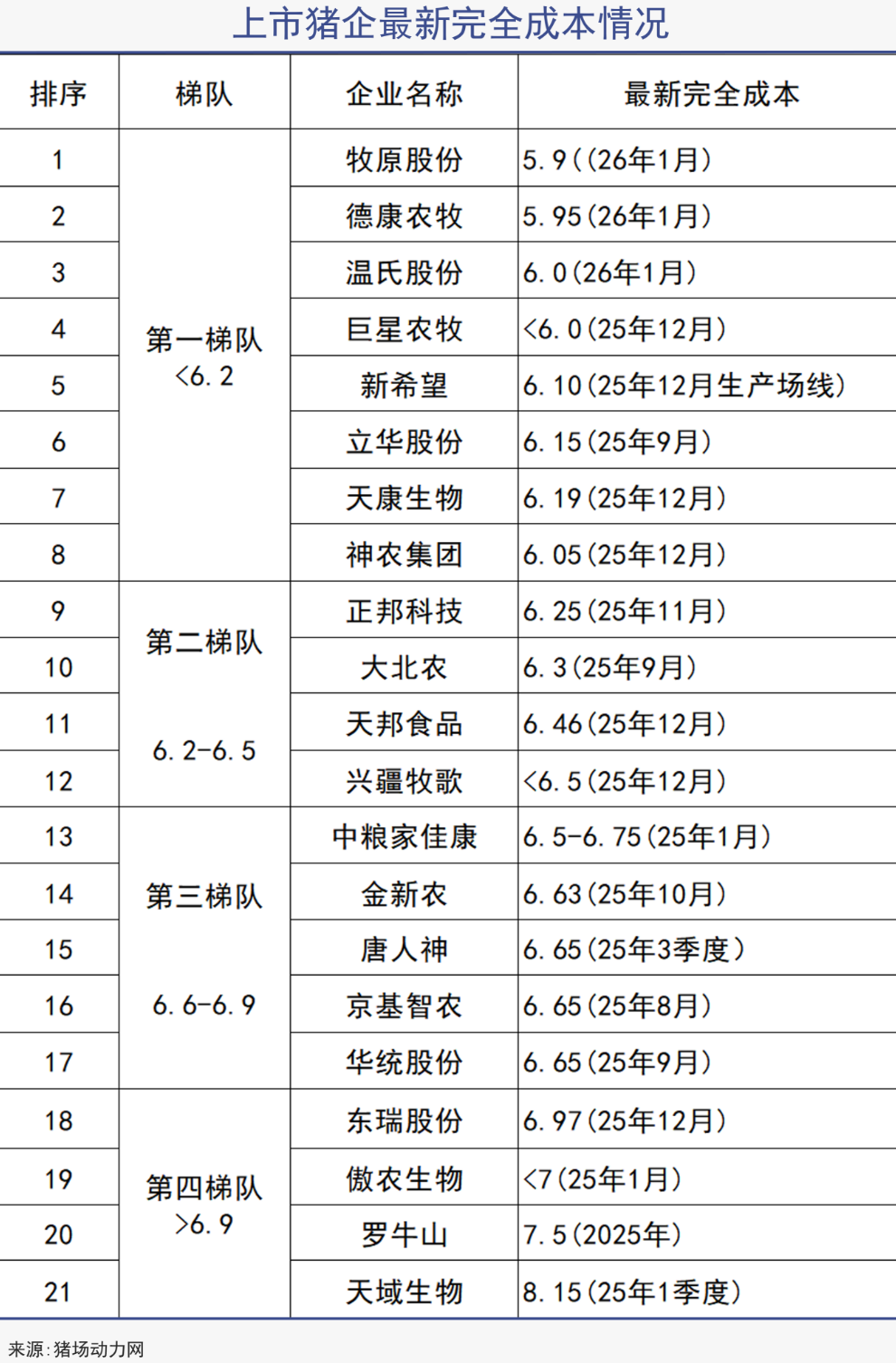

我们算一笔账。行业自繁自养完全成本大概在每公斤十一块五到十二块五之间,头部企业牧原、温氏等能把成本压到十二块左右。而当前全国生猪均价是多少?九块两毛七每公斤。

▲图源:巨潮WAVE

按这个价格算,养一头125公斤的标准猪,出栏就要亏将近四百块钱。

每卖一头猪亏四百块,全行业都在倒贴钱干活!

再来看看具体企业的数据。先说行业老大牧原股份。2025年全年,牧原卖出了七千七百九十八万头商品猪,比前一年多了将近两成,全年营收做到了1441亿,同比增长了4.49%。但净利润只有158亿出头,比前一年少了16%以上。

更惨的是第四季度,归母净利润从第二季度的六十亿直接跌到七亿,缩水了将近九成。进入2026年,二月份牧原的商品猪销售均价跌到十一块五毛九每公斤,已经低于十二块的养殖成本,出现了经营性亏损。

温氏股份的情况也好不到哪去。2025年全年卖了四千零四十七万头猪,比前一年多卖了三百多万头,但毛猪销售均价只有十三块七毛一每公斤,比前一年跌了将近18%。结果就是全年净利润同比暴跌超过40%,近乎腰斩。

还有新希望,这家老牌农牧企业2025年直接由盈转亏,预计归母净利润亏损十五到十八亿。公司自己在公告里说得很直白:猪价跌得比成本降得快,养猪业务实在扛不住了。

有媒体统计了行业二十二家A股生猪养殖公司,发现十九家第三季度净利润同比下滑,九家直接亏损。

▲图源:新牧网

除了养猪的,饲料厂也不好过。猪价跌成这样,养殖户补栏意愿降到冰点,饲料卖不动。屠宰企业倒是沾了点光,猪价便宜了,屠宰毛利比往年好了一些,但这点好处在整个产业链的惨淡面前根本不值一提。

所以现在的局面很有意思:消费者吃得开心,养猪的却苦不堪言。

为什么猪价会跌成这样?这里就要说到一个所有人都绕不开的词——猪周期。

3

猪周期:一场生死赌局

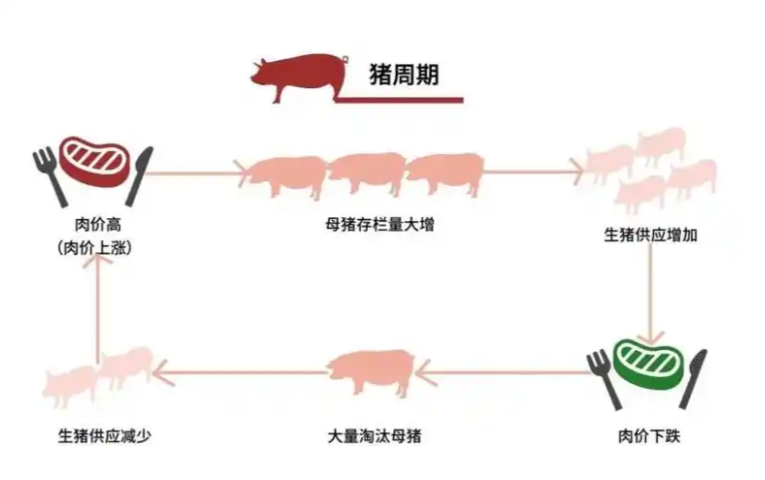

猪周期这事儿,说起来不复杂。

猪肉涨价→养殖户觉得有钱赚→多养母猪→小猪变多→出栏量大增→猪价下跌→养殖户亏钱→少养母猪→小猪变少→出栏量减少→猪价上涨。

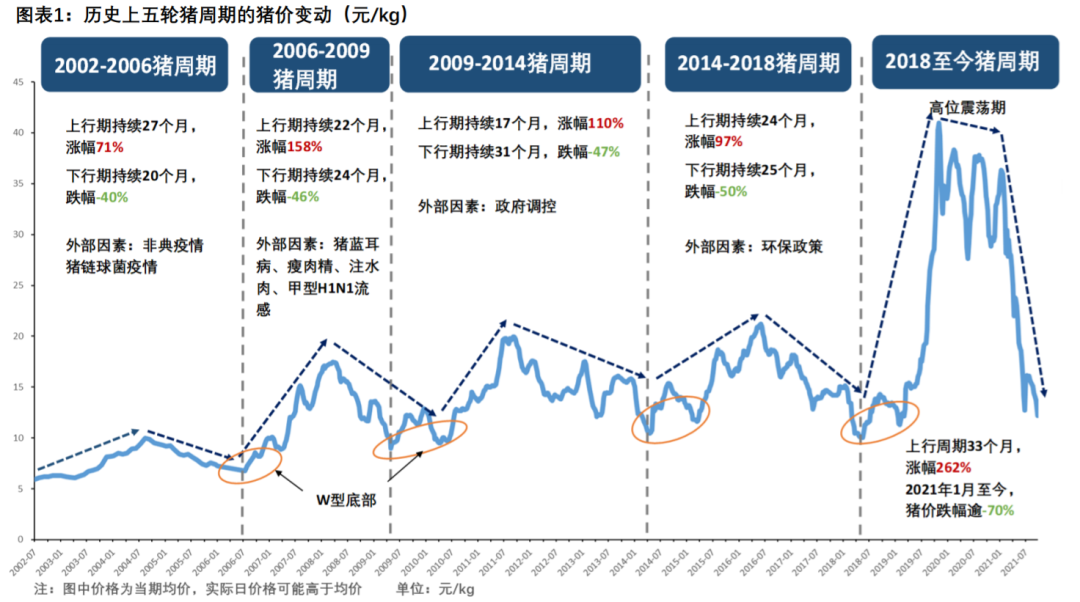

循环往复,差不多三四年一个来回。从2003年以来,中国已经经历了好几轮完整的猪周期。

但这一轮不一样。

先给你看一组最核心的数字:截至2025年末,全国能繁母猪存栏量达3961万头,超出农业农村部设定的3900万头正常保有量上限。虽然比年初略有下降,但产能还是严重过剩。

更麻烦的是,虽然母猪数量在减少,但猪的总产量反而在创新高。因为现在养猪的技术比以前好太多了。2018年,一头母猪一年能提供断奶仔猪数大概十八头;现在全行业平均已经超过二十六头,龙头企业甚至能做到二十九头。

母猪数量虽然少了,但每头母猪能生的崽多了,出栏总量不但没降反而创新高。2025年猪肉产量达到五千九百三十八万吨,创下历史新高。

除了产能过剩,还有一个原因:大家都想在春节前卖个好价钱,结果导致春节前大量猪压栏不卖,养得比标准体重还重了十公斤,硬生生增加了两成的隐性供应量。等到春节一过,消费淡季来临,这些猪集中出栏,直接踩踏了市场。

还有一个长期趋势,中国人越来越不爱吃猪肉了。中国农业科学院的数据显示,猪肉占中国肉类消费的比重从2018年的62.1%降到了2025年的57.8%。鸡肉、牛羊肉正在一点点蚕食猪肉的市场份额。

需求在下降,供应在增加,猪价不跌才怪。

但这轮周期真正残酷的地方还不在于价格跌得狠,而在于它持续的时间太长了。此轮周期下行通道已经持续了四十到六十四个月,远远超过了过往平均二十三个月的阈值。

为什么这么久?因为过去的猪周期里,中小散户占大头,亏不起了就退出,产能很快出清。但现在的格局完全变了,行业前二十家企业的出栏量占比超过了30%,巨头们手里有钱、有技术、有规模,亏得起,熬得住,大家都在咬牙坚持,指望把别人熬死,等周期反转自己独享红利。

这就变成了一个比谁血厚的残酷游戏。

但,这还不是最让人揪心的。比猪周期更可怕的,是另一个我们平时不太关注的问题。

4

猪种被“卡脖子”

这个问题很多人没意识到,但它关系到我们每一个人碗里的肉。

说一个让你惊掉下巴的事实:三十年前,我们吃的猪肉里,90%以上来自中国本土猪种。那些年你小时候吃的红烧肉、回锅肉,用的都是土猪,肥而不腻,满嘴留香。

但到十年前,本土猪的市场占有率只剩下了2%左右。

90%变成2%,这个落差大到离谱。也就是说,我们吃到嘴里的猪肉,98%都是外国猪的后代。

为什么会这样?这事儿得从上世纪八十年代说起。

那时候,中国开始从国外引进杜洛克、长白、大约克这三个洋猪品种,行业内管它们叫“杜长大”。

这些洋猪有几个特点:长得快,平均六个月就能出栏,而土猪要将近一年;吃饲料效率高,长一斤肉只需要吃两三斤饲料,土猪要吃掉五斤;瘦肉率高,能达到百分之七十五左右,而土猪只有百分之三十五。

效率高、出肉多、成本低,洋猪一进来,土猪就扛不住了。养殖户算了一笔账,谁便宜就养谁,土猪就这么被挤出了市场。

但后果是什么?

第一,我们大量本土猪种正在消失。根据第二次全国畜禽遗传资源调查,中国的八十八种地方猪有85%的品种数量在急速下滑,八个地方猪种在调查中找不到踪迹,四个猪种已经被确认灭绝。曾经被誉为四川回锅肉标配的成华猪,到2013年的时候只剩下一百头左右。

第二,我们的种猪严重依赖进口。2020年,中国种猪进口总量超过两万头,创下历史新高。

你可能会问,外国猪进口进来之后,我们不是可以自己繁殖吗?

问题就出在这里。这些洋猪繁殖几代之后,性能会退化,长得没那么快了,吃饲料没那么高效了,瘦肉率也下降了。要维持高效率,就得不断地从国外引进新的种猪。所以中国养猪业陷入了一个死循环:引进—退化—再引进—再退化。

这就带来了一个巨大的风险:万一哪天别人不卖给我们了呢?

这跟芯片被卡脖子是一个道理。芯片被卡了,手机、电脑、汽车都可能造不出来;种猪被卡了,我们的猪肉供应就可能出大问题。何况十四亿人一年要吃掉七亿头猪,猪肉供应一旦出问题,那就是天大的事。

全国人大代表林其鑫在今年两会上就直言,中国生猪种业面临核心种源依赖进口的困境,地方猪市场占有率不足3%,“卡脖子”风险依旧存在。

更扎心的是,有专家测算过,一头原种猪的价格常常高达两万元,中国每年光是从国外进口种猪和猪精液,就要花掉好几个亿。

5

尾声

好消息是,我们并没有坐以待毙。

先看国家层面。经过多年的科研攻关,2024年,中国自主培育的蓝思猪配套系通过国家审定。这个名字听起来有点土,但它的意义可不土——它打破了种猪高度依赖国外的局面,标志着中国种猪拥有了自主知识产权的国产芯。用了整整十四年时间,科研团队硬是把这颗猪芯片啃了下来。

再看企业层面。养猪巨头牧原股份正在建设一个超健康种猪选育平台,要培育出更适合中国养殖条件和市场需求的优质种猪。新希望也在联合科研院所,开展本土猪种的基因测序,目标是保留土猪的肉香,同时让它长得快一点、吃粮少一点。

还有一些地方企业走得更早、更扎实。四川巴山牧业花了十八年时间深耕青峪猪这个本土保护品种,构建了从种质资源保护到品牌营销的全产业链。他们用分子育种技术培育的新品种,把窝产仔数从十头提升到十三头以上,瘦肉率从百分之四十提高到百分之五十六,育肥期从十二个月缩短到七个月——既保留了土猪的风味,又改善了养殖效率。

重庆的琪金集团则在荣昌猪身上下了大功夫,建起了智慧育种平台,用大数据来养猪,实现了一人管三千头猪的自动化管理。

这些努力虽然还不能马上改变本土猪市场份额只有3%的事实,但至少说明了一件事:我们已经意识到问题在哪,也正在一步步解决它。

当越来越多人意识到,我们的饭碗里不光要有肉,还得有自己养的猪、自己育的种,这场关于猪的战役才算是真正打响了。

毕竟,十四亿人的菜篮子,不能让别人说了算。

深蓝财经新媒体集群发源于深蓝财经记者社区,已有15年历史,是国内知名财经新媒体,旗下账号关注中国最具价值公司、前沿行业发展、新兴区域经济,为投资者、上市公司高管、中产阶级提供价值内容,欢迎关注。