人形机器人的"中国骨骼"

WSJ近日的一篇调查报道,清楚揭示了当前人形机器人产业的分工结构。英伟达黄仁勋3月展示的"雪宝机器人",腿部和颈部驱动部件来自中国宇树科技;Figure AI早期机型的关节、传感器和电机同样依赖中国供应商。黄仁勋本人在播客中直言:"世界机器人产业将不得不在很大程度上依赖中国。"

这种依赖有明确的成本逻辑。摩根士丹利估算,中国供应链可将人形机器人制造成本降低多达三分之二。集邦科技数据显示,控制人形机器人运动的电机和减速器等部件约占整机BOM成本的55%,而这正是中国制造最成熟的环节。过去十年新能源车产业积累的电机、精密减速器、无芯电机和传动系统产业链,正在系统性地向人形机器人迁移。

特斯拉Optimus是最典型的案例。为备战量产,特斯拉今年已与中国供应商洽谈采购传感器、无芯电机和减速器,订单规模足以生产数千台。2024年中国收紧稀土出口管制,特斯拉被迫削减Optimus稀土磁铁用量——供应链风险不是纸面推演,已经真实发生。部分中国供应商甚至已提前布局泰国等东南亚产能,为规避美国关税做准备。

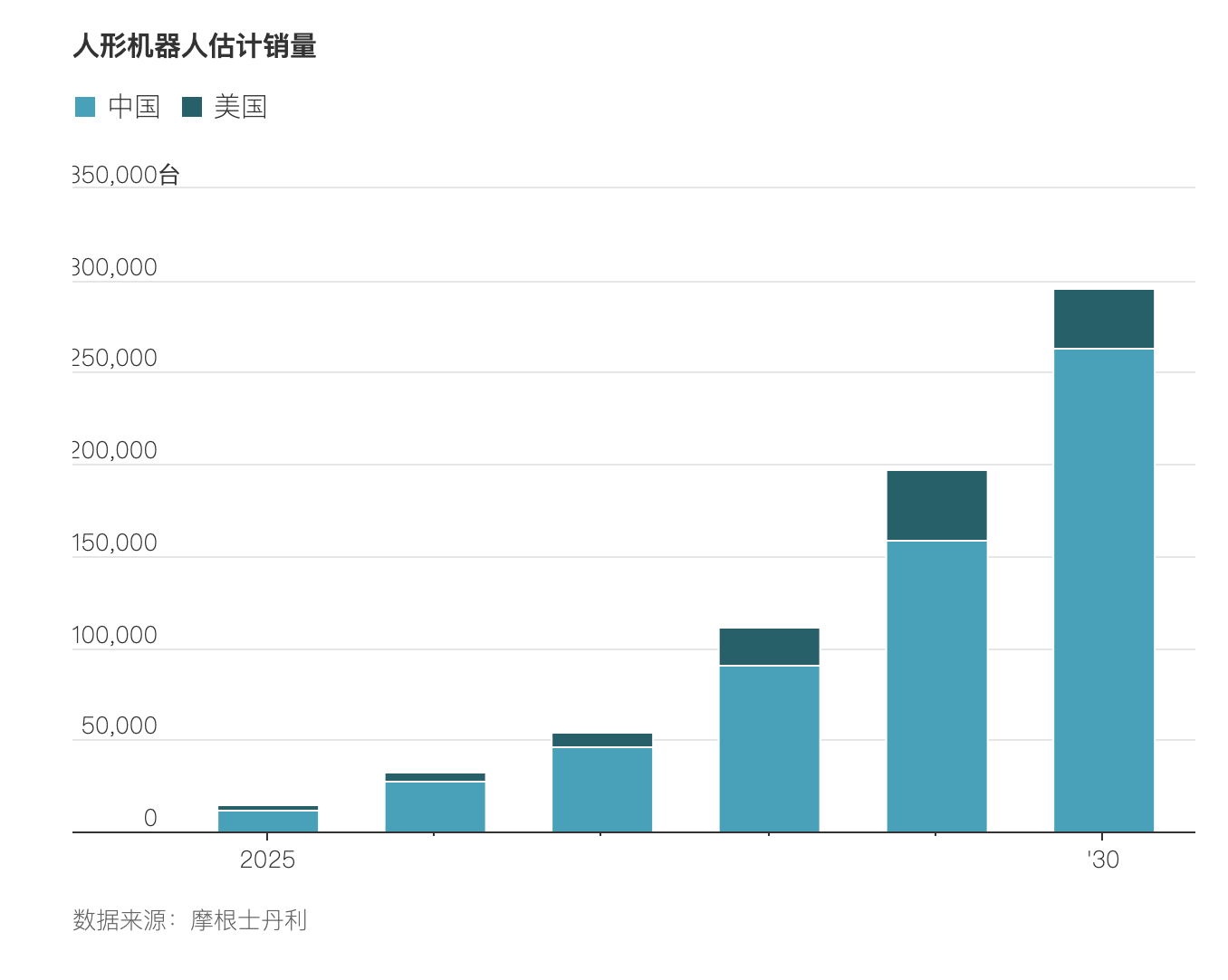

中国企业同时在整机端加速。摩根士丹利数据显示,2025年中国推出28款人形机器人,是美国的近三倍。宇树科技2025年交付超过5500台,覆盖研究、教育和公共演示场景,计划今年在上海IPO,目标融资6.1亿美元。中国官方已将"具身智能"列为未来五年六大未来产业之一,并在今年2月发布首批人形机器人国家标准。

当前格局可以直接描述:软件、芯片、系统架构的优势在美国;硬件制造、成本工程、供应链协同的优势在中国。短期内两者互补,但当中国整机企业用同一套供应链自己参与竞争,分工就会转变为直接对抗。判断这个行业的走向,与其盯着发布会demo,不如盯着BOM成本曲线的下降速度。