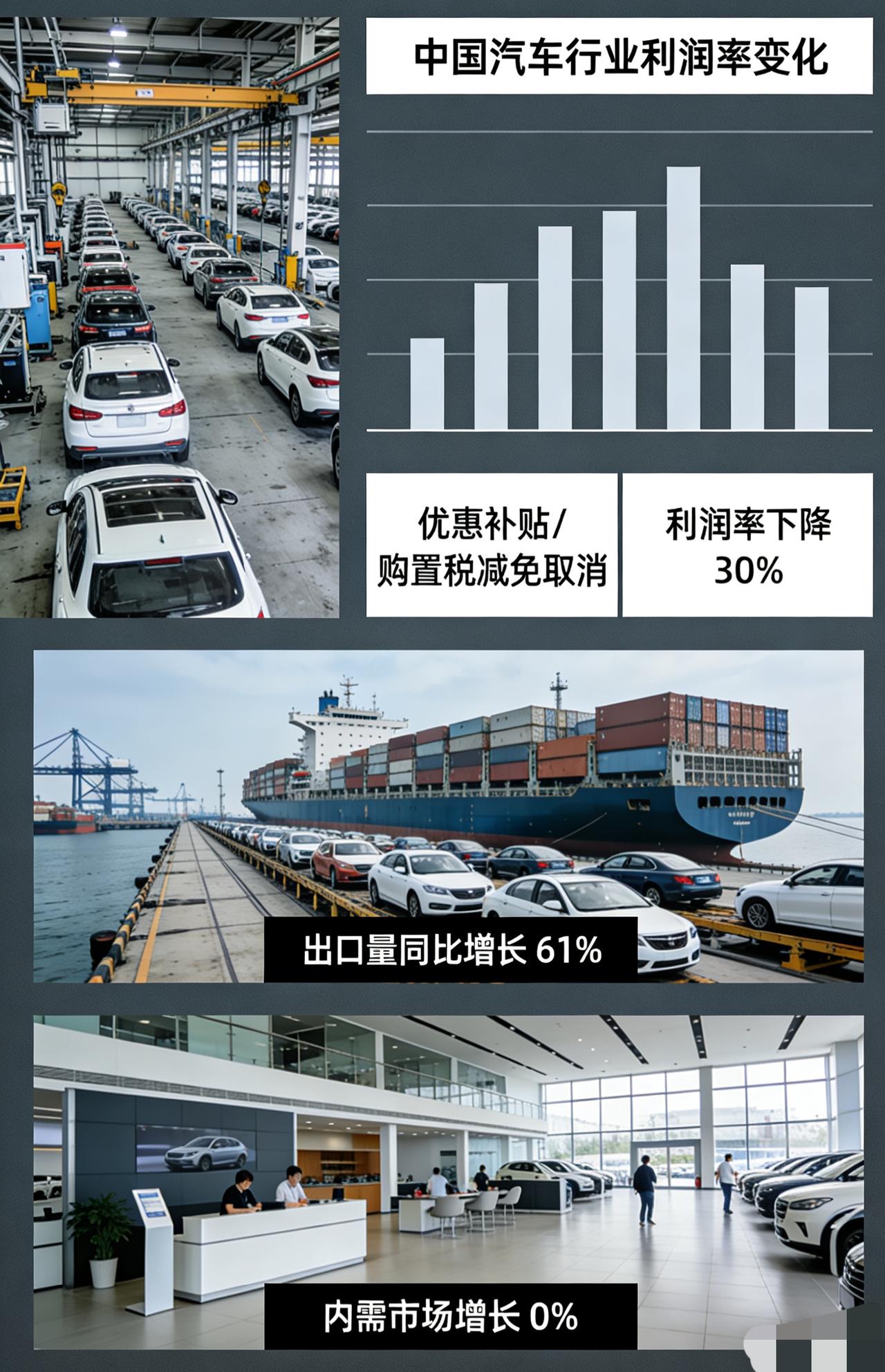

中国汽车行业利润率仅为2.9%,同比下降了30%,没有了购置税减免和补贴政策调整后的数据表现实在太惊人。 具体来看看乘联会今日公布的汽车行业1-3月数据: 一、出口表现:持续高增长,新能源是主引擎。 1、总量:2026年1-2月汽车出口155万辆,同比增长61%。其中2月出口75万辆,同比增长79%(环比略降7%)。 2、新能源:1-2月新能源出口67万辆,同比增长88%;2月单月出口32万辆,同比增长120%,增速远超整体。 二、行业利润:严重下滑,增收不增利 1、收入与成本:1-2月汽车行业收入14824亿元,同比微降0.9%;成本13147亿元,同比增长0.2%。 2、利润:利润总额435亿元,同比下降30%;行业利润率仅2.9%,远低于下游工业企业5.8%的平均水平。 三、3月新能源市场:国内零售同比大跌,批发持平 1、零售端:3月新能源零售78.4万辆,同比下降21%,环比增长69%(节后回暖)。1-3月累计零售184.4万辆,同比下降24%。 2、批发端:3月新能源批发112.6万辆,同比持平(0%),环比增长56%。1-3月累计批发271.6万辆,同比下降5%。 3、渗透率:3月零售渗透率47.3%,批发渗透率48.6%,均接近50%。 四、整体特征: 1、出口 vs 国内:出口量、新能源出口增速均超60% ,国内零售3月同比降21%,内需疲软。 2、批发 vs 零售:3月批发112.6万,零售仅78.4万,渠道库存增加34万辆,后续有降价压力。 3、销量 vs 利润:出口、批发总量增长,利润大跌30%,价格战或低毛利出口拖累盈利。 中国汽车行业“外热内冷”,依赖出口维持销量增长,但国内需求萎缩、价格战激烈导致利润被严重侵蚀,新能源渗透率提升更多因燃油车下跌更快。