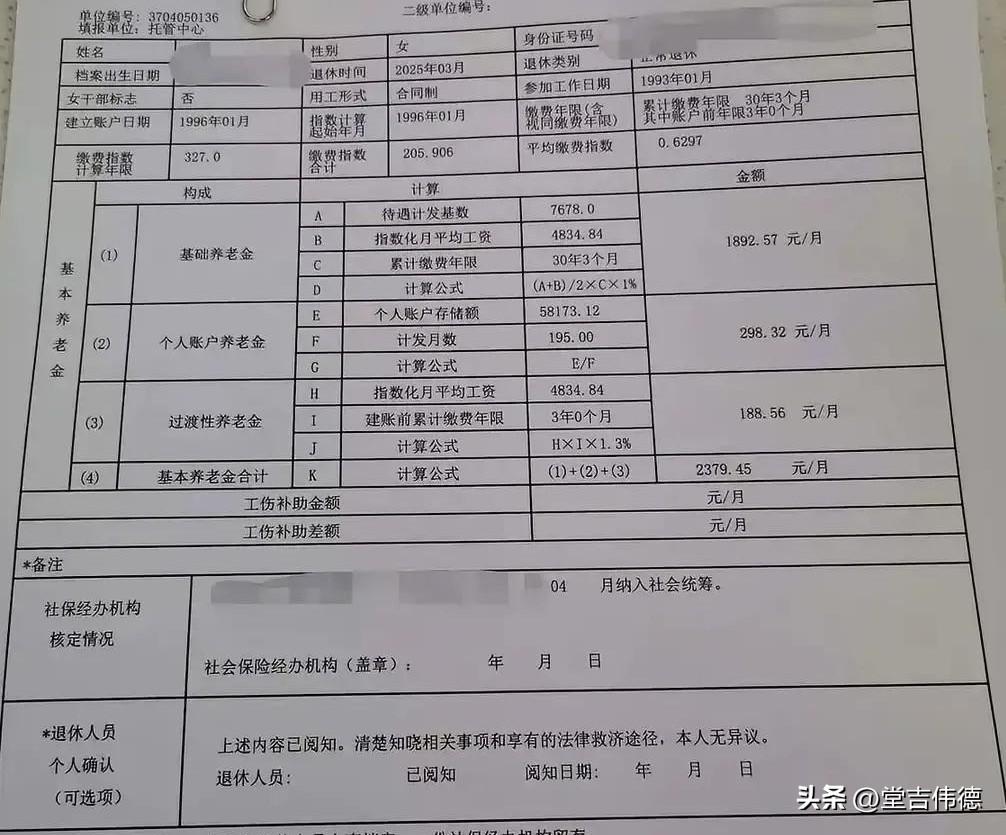

看着这份《企业职工基本养老保险临时待遇核定表》,数字是冷静的,但背后是一个普通人三十年职业生涯的注脚。 2379.45元/月——这是表格最后算出的基本养老金合计。我们来拆解一下:缴费年限30年3个月,个人账户存储额58173.12元,平均缴费指数0.6297(低于1,说明缴费基数长期低于社平工资)。这些数据拼凑出的画像很清晰:一位按部就班缴费、收入处在社会平均线附近的普通劳动者。 如果是你,你会接受吗? 这个问题其实隐含了一个前提:“不接受,又能怎样?” 绝大多数普通劳动者的养老金计算,都遵循着相同的公式——缴费年限、缴费基数、退休时的社平工资,三项变量决定了最终数字。这不是一个“愿不愿意”的选择题,而是一个“就是这样”的既定事实。 说“坦然接受”,不是因为满意,而是因为认清了自己在分配结构中的位置。这张表最真实的地方在于,它既没有亏欠,也没有惊喜——完全按照制度设计运行的结果。所谓的“接受”,其实是与自己的普通和解:没有体制内的高替代率,没有企业年金的补充,也没有赶上资产增值的时代红利。 但“接受”不等于“认命”。这张表真正提醒我们的是:基础养老金只负责“保基本”,不负责“过得好”。如果不想在退休时只面对这样一个“坦然”,能做的就是在职时提高缴费基数、延长缴费年限,以及——尽早建立第二、第三支柱的养老储备。 接受现状,是为了更清醒地规划未来。坦然,不是终点,而是起点。