美日联手深海勘探稀土,终究难以与中国脱钩!

前段时间,日本在6千米的深海挖到了含有稀土的泥沙,随即进行大肆宣扬,宣称该海域的稀土储量可以供全球使用数百年,并且扬言迈出了稀土自主的关键一步。紧接着,日本趁热打铁拉着美国合作开采深海资源。

稀土是工业的刚需,也是高精尖武器、半导体、新能源汽车的核心原料。中国在全球稀土产业链中的主导地位无可撼动。这不仅得益于得天独厚的全产业链优势,同时也依赖于出色的成本控制和核心技术壁垒。今年年初,中国宣布对日本实施稀土出口管制。然而,这并不是外交博弈的常规操作,并非风头一过就会松绑。

此次的出口管制虽然并不是全面的禁运,但是对日本的军工企业和军事用途进行了精准打击,而对民用领域则合规放行。

这一手不仅展现了中国雷霆万钧的战略威慑力,同时还释放了明确信号,中国掌控稀土的决心坚定不移,未来只会层层加码。中国之所以这么做,主要源于中国是资源大国,全球稀土的储量、产量中国都是首屈一指,底气十足。

再者,即便国外能够挖得到稀土,但是提炼不出来,并且中国从开采工艺到分离提纯,核心专利和技术诀窍都牢牢掌握在手中。

中国对日本出口稀土的一记重拳,主要打击的就是日本军事扩张的野心。不仅是日本,自从中国对美展开贸易反制以来,在稀土上也对美国形成关键制约。

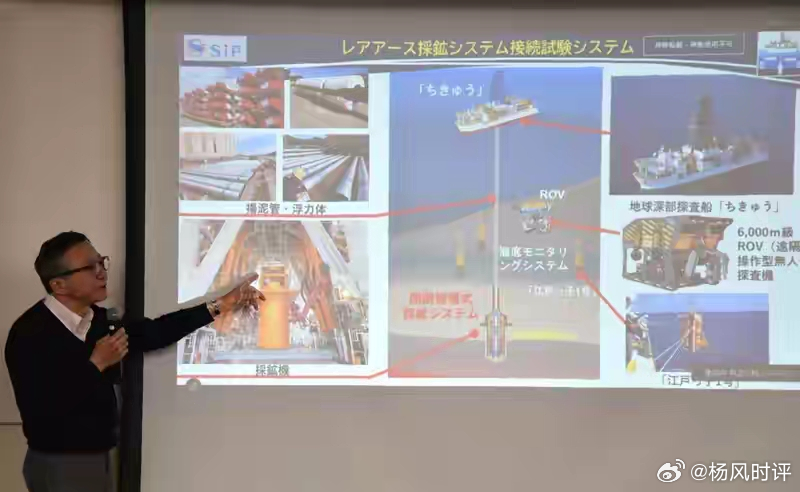

对美日而言,这是一个根深蒂固的长期性战略困境。面对这种困境,美日当然不会坐以待毙,他们的应对策略便是寻找替代方案。今年2月初,日本高调宣布其地球号科考船在南鸟岛附近6千米的深海,成功提取了35吨含有稀土的泥浆。日本媒体也相当振奋,认为这是能够在稀土依赖问题上翻盘的关键。

然而,35吨的泥浆里真正的稀土含量浓度较低,日本需要挖掘成千上万吨的泥浆,才能够满足其稀土需求。

最为关键的是,其开采技术存在较大难题。日本开采深海稀土泥,主要依靠深海钻探船下放6000米双层扬泥管,以高压水流配合海底采矿机搅起泥浆,再通过泵送将泥浆抽至海面船上,经初步脱水后运回陆地。整个过程技术复杂、成本高昂。

六千米的深海水压极大,设备稍有问题就会出现故障。日本的此次成功只能算作技术验证,距离真正的量产还差着十万八千里。日本拉美国入伙,并不是强强联合,而是需要找美国分摊账单,日本出资源和初步的开采技术,而美国出资金和工程能力。双方成立联合工作组,计划在明年扩大开采规模,本质上是一场豪赌。事实上,美国为了突破对中国稀土的依赖,早就进行了全球布局,不止日本这一条路径。

除了与日本合作,美国早前就盯上了乌克兰的矿产和北极格陵兰岛的稀土矿,试图通过多路突围的战略,来解决目前的困境。去年美国和乌克兰签了矿产合作协议,许诺投资开发当地的稀土和锂矿。然而乌克兰的稀土主产区目前还在战火纷飞,若想开发,需要进行长时间的排雷、修路和基建建设,目前这份协议仍然是空头支票,远水解不了近渴。

而格陵兰岛拥有世界级的稀土矿,储量大,重稀土含量也较高,美国曾经把它当做重稀土替代的救命稻草。但是格陵兰岛气候严寒,基础设施近乎为零,而且遭到了当地的反对,因而投产更是遥遥无期。如此一来,美国的这三条路径,每一条都面临着错综复杂的地缘政治风险、极端恶劣的自然环境挑战,以及高昂的成本和难以突破的技术瓶颈。

因而美日现在做的一切,都是在试图构建一个去中国化的供应链,但是很难实现。主要原因是需求缺口较大,美日尤其是在军工和高端制造领域对重稀土的需求是刚性的,即便能发现、开采矿产,但是仍然满足不了这个巨大无比的缺口。更为重要的是,稀土产业链的核心在于提纯。美日即便能挖出泥浆或矿石,但是仍然提炼不出高端的、可用的稀土金属,最后还得依赖中国,因而这种依赖关系根本无法在短时间内改变。中国的稀土管控是长期国策,并不会因为外部的压力而改变。美日的替代方案成本高、产量低、技术难,且产业链不全,根本无法形成有效的替代。

因而美日只能降低一些依赖的风险,但是无法摆脱对中国稀土的依赖,只能在轻稀土领域实现部分的自给,在至关重要的重稀土领域,还得被中国拿捏。日本放话深海6000米挖出稀土泥