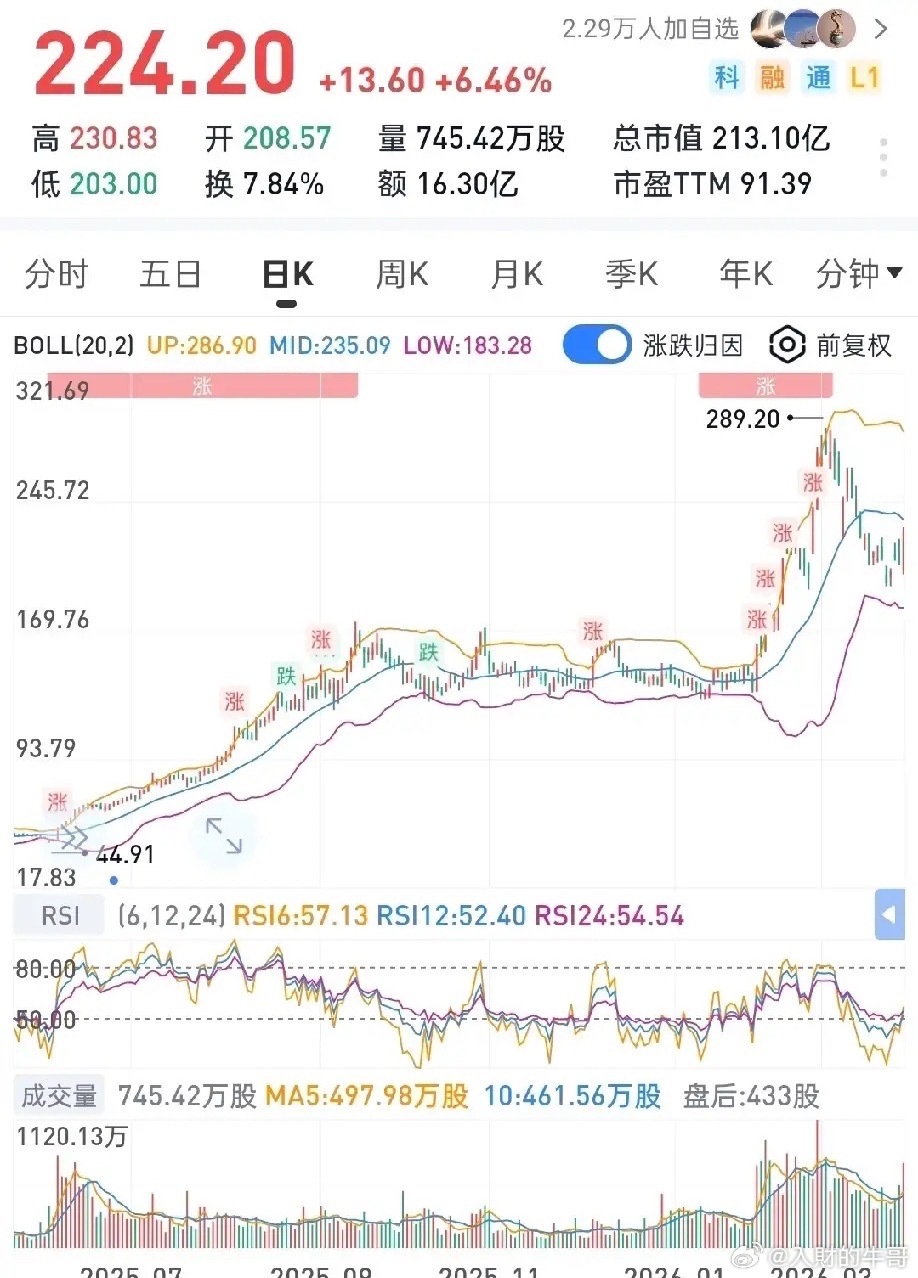

AI光通信爆发+多赛道国产替代+子公司过会三重催化——难怪社保这么看好!一、业绩全面炸裂,基本面硬核1.营收20.74亿(+42.66%),归母净利2.79亿(+110.11%),扣非2.70亿(+155.86%),现金流同步高增,盈利质量拉满 。2.社保503组合重仓+增持(410万股,占流通4.31%),机构认可度拉满。二、多赛道齐头并进,国产替代加速1.动力电池/消费电子/PCB/MLCC/晶圆检测全线突破,激光设备国产替代持续兑现,绑定行业头部客户(年报高频词),壁垒深厚 。2.ai — The Single-Digit .ai Portfolio服务器光纤器件:收入1.43亿,同比+560.42%,毛利率+13.02pct至28.98%,AI算力基建核心受益,增长弹性拉满 。三、子公司过会,投资价值重估1.其持有12.24%股权,为第二大股东 。2.子公司深耕空芯光纤+特种光纤,IPO过会,对标长飞光纤(市值2270亿) 3.空芯光纤为AI算力网络核心技术,长飞已实现0.04dB/km全球最低衰减,商业化加速 。4.子公司上市后,股权投资和产业链协同双重受益,有望贡献巨额投资回报 。四、核心逻辑总结1.业绩高增+国产替代+AI光通信爆发+长进光子过会四重驱动。2.社保重仓+头部客户背书,基本面扎实;光纤器件560%增长+空芯光纤赛道,成长空间巨大