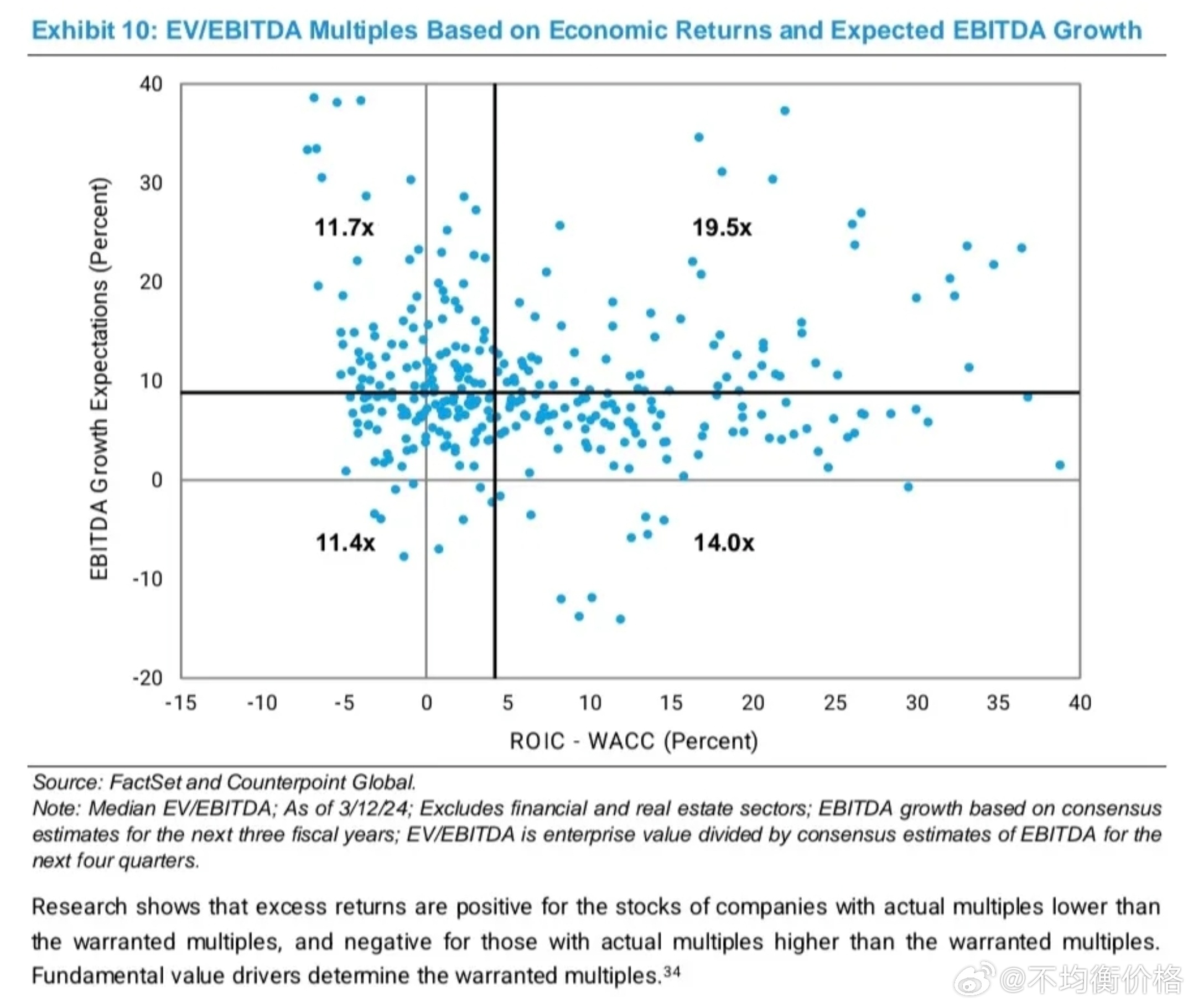

刷到一篇大摩关于估值的研报挺有意思,有一个关于市场定价的结论:

ROIC-WACC和EBITDA增长均高于中位数的企业,EV/EBITDA倍数最高(EV/EBITDA和P/E正相关);

ROIC-WACC和EBITDA增长均低于中位数的企业,估值倍数最低;

最后,实际估值倍数与合理估值倍数的偏离会影响超额收益(实际倍数低于合理倍数则超额收益为正)。

刷到一篇大摩关于估值的研报挺有意思,有一个关于市场定价的结论:

ROIC-WACC和EBITDA增长均高于中位数的企业,EV/EBITDA倍数最高(EV/EBITDA和P/E正相关);

ROIC-WACC和EBITDA增长均低于中位数的企业,估值倍数最低;

最后,实际估值倍数与合理估值倍数的偏离会影响超额收益(实际倍数低于合理倍数则超额收益为正)。

猜你喜欢

【2评论】【4点赞】

【2评论】【2点赞】

【12评论】【4点赞】

【4评论】【3点赞】

【14评论】【14点赞】

作者最新文章

热门分类

财经TOP

财经最新文章