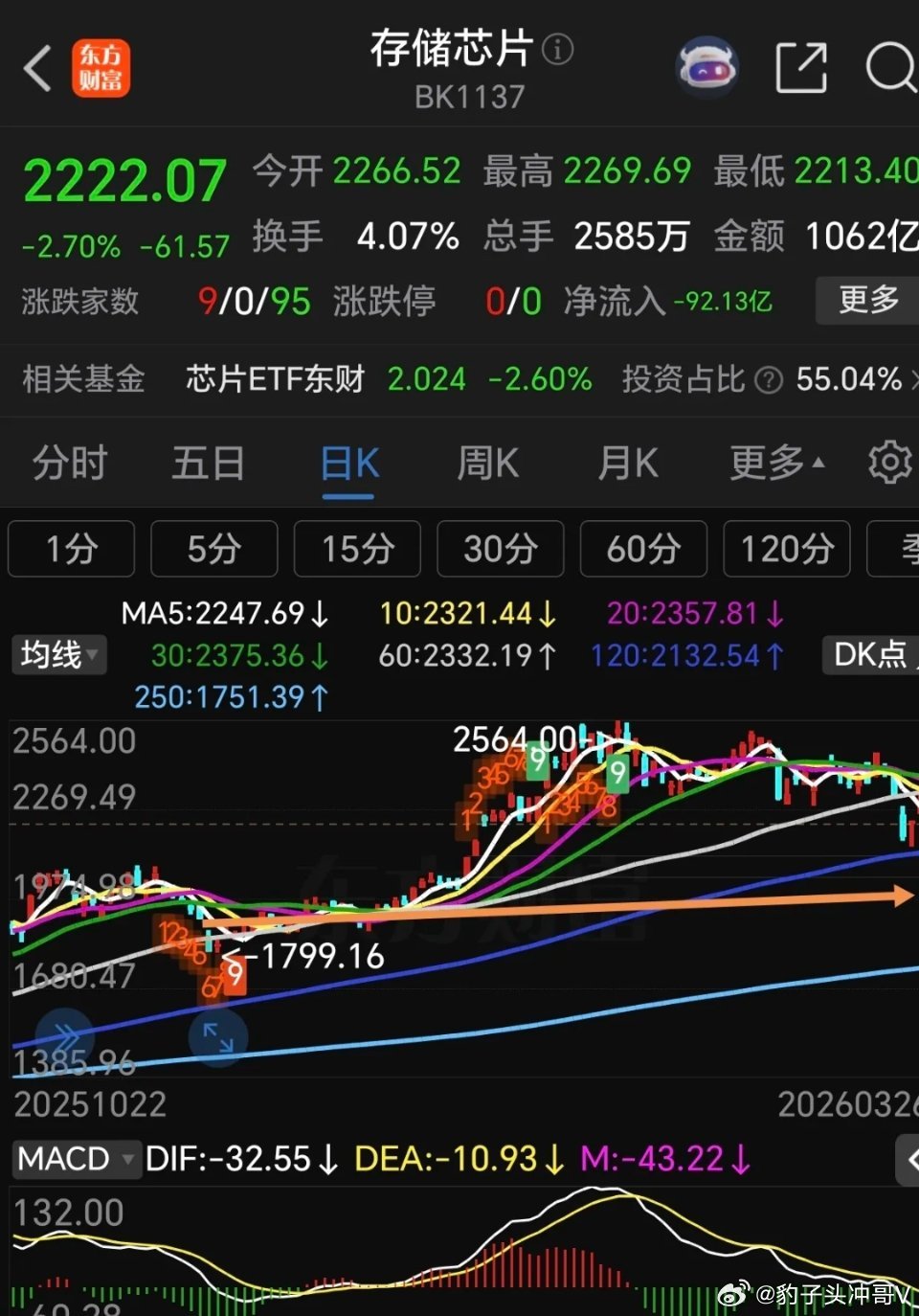

游客因拍照设备太专业被景区驱赶存储芯片遭遇利空冲击,短期规避情绪性波动风险近期存储芯片板块利空消息集中发酵,谷歌新型AI内存压缩技术的推出引发行业预期重构,叠加美股存储股连续重挫的传导效应,A股相关板块短期调整压力显著,建议投资者保持谨慎,规避潜在波动风险。核心利空:谷歌压缩技术引发行业逻辑重估本次板块震荡的核心导火索源于技术革新突破。3月25日,谷歌研究院发布TurboQuant极致压缩算法,实测可在不损失精度的前提下,将大模型推理关键的KV缓存内存占用从32bit压缩至3bit,直接缩减至原有规模的六分之一,同时推理速度提升8倍。这一技术直击AI推理端的内存消耗痛点——此前大模型部署中,KV缓存占用内存往往是模型本体的4倍,已成为商业化落地的主要成本瓶颈。更关键的是,该技术无需重训即可兼容主流开源模型,落地速度远超市场预期,并非实验室阶段的概念性技术。市场迅速将其解读为AI存储需求的长期利空:AI产业是本轮存储芯片涨价周期的核心驱动力,其中推理端需求占AI存储总需求的70%以上,而TurboQuant技术意味着同等业务规模下,内存采购量可能大幅减少。尽管机构存在分歧,部分观点认为技术仅优化缓存环节、不影响训练端HBM刚需,且效率提升可能催生更多AI应用场景(杰文斯悖论),但短期情绪冲击已显著主导市场走势。市场传导:美股重挫引发全球联动调整利空消息直接引发海外市场剧烈反应,美股存储芯片概念开启连续下跌模式。美光科技作为行业龙头,股价陷入五连阴态势,3月25日单日跌幅达4.24%,累计市值蒸发超150亿美元;闪迪、西部数据、希捷科技等核心标的同步重挫,板块指数单日最大跌幅超4.5%。截至目前,全球主要存储巨头市值合计损失已超900亿美元(约合人民币6200亿元),韩国SK海力士、三星电子等亚洲巨头也跟随下跌,形成跨市场联动调整压力。这种下跌传导具备明确的历史逻辑支撑:此前A股存储芯片板块的上涨行情,正是得益于美股存储股走强带动的行业景气度预期,二者联动性极强。当前美股的弱势表现已形成明确的负面示范,叠加A股前期积累的获利盘兑现需求,板块短期面临显著的回调压力,难以独善其身。理性辨析:短期需求未改,长期结构重构从基本面来看,短期存储芯片行业供需格局并未发生实质性逆转。2026年第一季度,存储芯片价格仍呈现暴涨态势,服务器用DDR5内存价格环比上涨150%,NAND闪存涨幅达130%-150%,行业供需缺口预计持续至2027年。谷歌压缩技术的大规模商用仍需时间,预计2026年Q3才会逐步普及,短期内对实际需求的影响有限,当前市场波动更多是情绪性恐慌导致的预期偏差。但长期来看,行业逻辑正面临结构性重构。技术革新将推动存储芯片从“量增”竞争转向“质升”竞争,高功耗、低效率的传统内存产品需求可能下滑,而适配AI算法的低功耗、高带宽新型存储将成为主流。对于投资者而言,需警惕的是情绪性下跌过程中的短期风险,而非行业根本性衰退,不排除部分优质标的因过度回调形成“黄金坑”的可能,但当前阶段尚未出现明确的止跌信号。操作建议:短期规避为主,静待市场验证综合技术冲击、市场传导及基本面变化,针对A股存储芯片板块的操作策略需以“谨慎防御”为核心:1. 持有存储芯片基金或相关个股的投资者,需高度重视短期波动风险,建议适当降低仓位,避免情绪性下跌带来的损失,尤其需规避DRAM、AI推理敏感型标的。2. 空仓投资者应坚持“多看少动、静观其变”的原则,不宜盲目抄底。当前市场尚未验证技术对需求的实际影响程度,需等待板块出现放量止跌、情绪修复等明确信号后,再考虑是否介入。3. 长期视角下,可重点关注结构性机会:一方面是不受推理端需求影响的训练端HBM高带宽内存赛道,另一方面是受益于端侧AI爆发的嵌入式存储、UFS等细分领域,待行业情绪平复后再挖掘优质标的的长期配置价值。总之,存储芯片板块当前正处于“利空情绪发酵期”与“基本面验证期”的叠加阶段,短期波动风险大于收益,小心规避是首要原则。后续需持续跟踪技术商用进度、行业供需数据及美股传导效应,待市场形成明确共识后再调整操作策略。