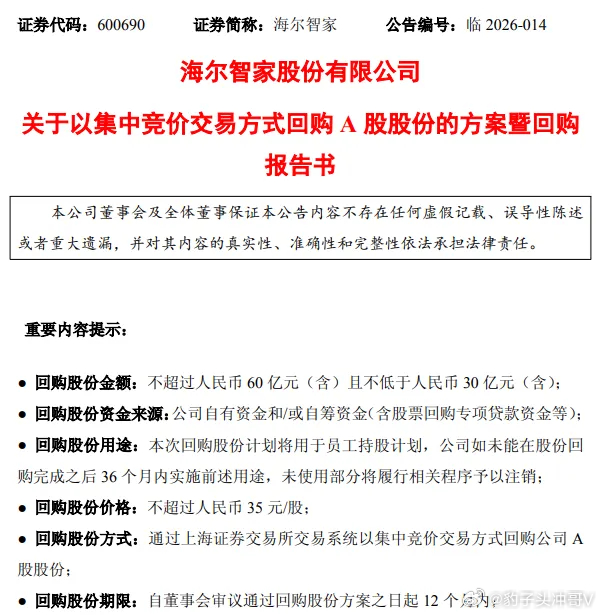

8岁被领养至加拿大又遭遗弃海尔智家30-60亿回购:以现金流为锚,用股权绑定长期价值3月26日晚间,海尔智家(600690)发布重磅回购公告,拟动用30-60亿元自有资金回购A股股份,回购股份100%用于员工持股计划,若36个月内未使用完毕则予以注销。这一动作不仅彰显了公司对自身价值的坚定信心,更构建了"现金流支撑+人才绑定+估值修复"的三重长期逻辑,为震荡市中的价值投资提供了清晰锚点。回购底气:现金流夯实安全垫,抗周期能力凸显此次回购计划的核心底气源于公司充沛的现金流储备。公告披露的30-60亿元回购规模,仅相当于公司半年的自由现金流水平,不会影响主营业务的正常运营,更不会削弱持续分红能力——作为连续30年保持分红的消费龙头,海尔智家2024年度每10股派息达9.65元,分红力度逐年提升,当前股息率稳定在4.2%区间,形成了"高现金、高回购、高激励"的独特发展路径。在白电行业竞争格局趋于稳定的背景下,海尔智家的财务韧性尤为突出。2025年三季报显示,公司每股经营现金流达1.86元,资产负债率控制在56.48%的合理水平,流动比率与速动比率分别为1.09和0.69,短期偿债能力稳健。与格力电器的重分红策略、美的集团的多元平衡路径不同,海尔智家选择以大手笔回购传递明确信号:公司不缺现金、不惧行业周期波动、无需依赖外部融资,用真金白银打击市场悲观情绪,为股价构筑坚实安全垫。核心逻辑:股权绑定人才,换道长期增长本次回购最具价值的设计,在于100%用于员工持股计划的制度安排。通过将回购股份转化为核心团队的中长期激励,海尔智家实现了员工利益与公司股价、业绩的深度绑定——员工成为公司"合伙人",其薪酬回报与企业长期价值增长直接挂钩,不仅能激发团队战斗力,更能降低核心人才流失风险,用短期股权稀释的微小成本,换取企业长期增长的动力源泉。这种"人才资本化"的运作模式,精准契合了消费龙头从规模扩张向质量提升转型的需求。在全球化布局持续深化、高端化战略稳步推进的背景下,核心团队的稳定性与战斗力成为企业穿越周期的关键。此次回购计划通过股权绑定,将个人成长与企业发展牢牢捆绑,为公司在智能家居、海外市场拓展等关键领域的突破注入持久动力。估值锚点:10倍PE+1.8倍PB,价值低估信号明确回购公告的发布,本质上是公司对当前估值的"自我官宣"——截至3月26日,海尔智家总市值2167.17亿元,PE-TTM为11.08倍(近期波动于10-11倍区间),PB为1.81倍,不仅处于近五年历史11%、22%的低位分位,更显著低于全球消费龙头的平均估值水平。对比同为白电龙头的美的集团,以及贵州茅台等消费标杆动辄20倍以上的PE,海尔智家的估值折价已形成明显安全边际。从财务基本面看,公司盈利能力持续稳健:2025年三季报显示销售毛利率达27.21%,净资产收益率14.53%,每股收益1.89元,同比增长15.24%,在行业中保持领先竞争力。机构测算显示,若回归历史50%估值分位,公司PE合理区间应为17倍左右,当前股价仍有显著修复空间。此次回购相当于公司在估值底部主动"捡筹",既向市场传递了价值低估的明确信号,也为长期投资者提供了难得的配置窗口。实盘展望:底部区域明确,中长线布局正当时从市场实操角度看,此次大手笔回购虽明确了股价处于底部区域,但短期内难以推动股价快速反转——当前A股市场热点聚焦科技成长赛道,消费板块整体资金关注度不高,且回购计划的实施需要一定周期,股价仍可能维持震荡磨底态势。但从中长线视角看,海尔智家的投资价值已逐步凸显:充沛的现金流构筑了抗风险安全垫,股权激励绑定核心人才保障长期增长动能,而10倍左右的低估值则提供了较高的风险收益比。对于中长线投资者而言,可开始重点关注股价在底部区间的布局机会,逢低跟踪配置;短期交易者则需警惕市场情绪波动,不宜盲目追高,等待放量突破等明确企稳信号后再择机介入。总体而言,海尔智家30-60亿元回购计划,用真金白银买下了市场信心、团队战斗力和估值修复权三样核心资产。在震荡市中,这种兼具现金流支撑与长期逻辑的价值标的,有望成为资金避险的重要选择,其估值修复进程值得持续跟踪。