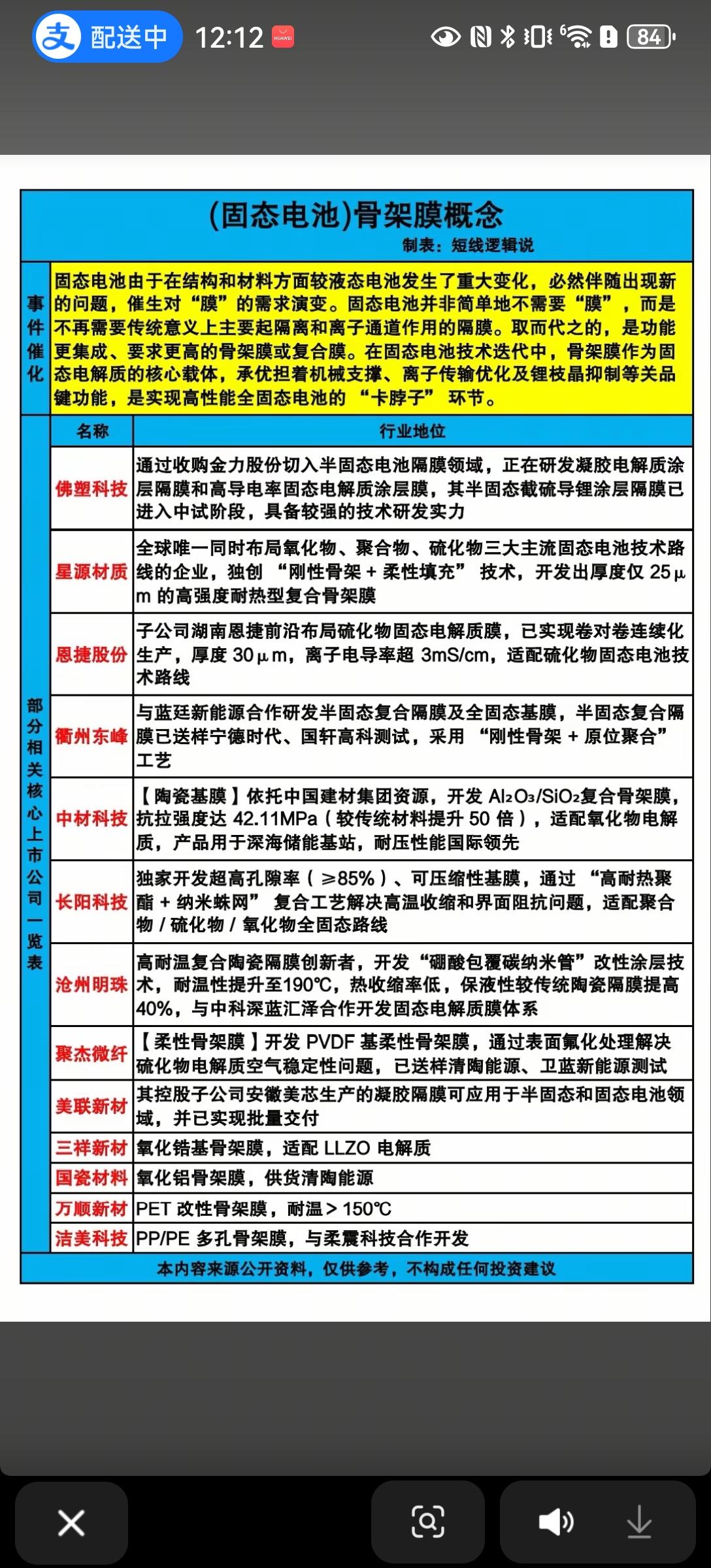

固态电池骨架膜赛道深度解析:下一代电池的“性能脊梁”与投资机遇 固态电池被视为新能源电池技术的终极方向,而骨架膜正是这场技术革命中最核心的“卡脖子”环节。它不再是液态电池里单纯的物理隔离膜,而是集机械支撑、离子传输、锂枝晶抑制于一体的功能载体,是决定全固态电池能量密度、安全性与循环寿命的关键。随着半固态电池逐步量产、全固态电池研发加速,骨架膜正从实验室走向产业化,成为产业链布局的核心焦点。 一、骨架膜:固态电池的核心“性能底座” (一)需求演变:从“隔离”到“支撑+传输” 传统液态电池的隔膜仅负责物理隔离正负极、提供离子通道,而固态电池因电解质形态的变化,对“膜”的需求发生了本质跃迁: - 机械支撑:固态电解质硬度高、脆性大,需要骨架膜作为柔性载体,避免电池在充放电循环中开裂、短路; - 离子传输优化:骨架膜需与固态电解质高度兼容,构建高效离子传输通路,直接决定电池充放电速度与能量密度; - 锂枝晶抑制:通过材料结构设计,物理阻挡锂枝晶穿刺,从根源上提升电池安全性与循环寿命; - 界面稳定性:改善电极与电解质界面接触,降低界面阻抗,提升电池整体性能。 (二)行业定位:全固态电池的“卡脖子”环节 在固态电池技术迭代中,骨架膜是连接电极与固态电解质的桥梁,其性能直接决定了全固态电池能否实现商业化落地。目前全球范围内,骨架膜的材料体系、生产工艺仍处于快速迭代期,具备核心技术的企业将在行业爆发中占据先发优势。 二、核心上市公司技术路线与竞争力分析 当前A股上市公司已围绕不同技术路线展开布局,形成了全路线覆盖、细分领域突破、量产优先落地的差异化竞争格局,以下为核心标的解析: (一)全技术路线布局型:兼容多路线,抗风险能力强 1. 星源材质 全球唯一同时布局氧化物、聚合物、硫化物三大主流固态电池技术路线的企业,独创“刚性骨架+柔性填充”技术,开发出厚度仅25μm的高强度耐热型复合骨架膜,在轻薄化与耐热性上具备全球竞争力。公司凭借全路线布局优势,可快速适配不同技术路线的固态电池需求,是行业内技术覆盖面最广、抗风险能力最强的标的。 2. 长阳科技 独家开发超高孔隙率(≥85%)、可压缩性基膜,通过“高耐热聚酯+纳米蛛网”复合工艺,解决了高温收缩和界面阻抗两大行业痛点,可完美适配聚合物/硫化物/氧化物全固态路线。其基膜兼容性优势显著,能满足不同技术路线的固态电池对骨架膜的核心要求,具备广阔的应用空间。 (二)细分技术路线领先型:单点突破,构建专业壁垒 1. 中材科技 依托中国建材集团资源,开发Al₂O₃/SiO₂复合陶瓷骨架膜,抗拉强度达42.11MPa(较传统材料提升50倍),耐压性能国际领先。该产品专门适配氧化物电解质,用于锂电池储能基站,在耐高温、高强度领域构建了极强的技术壁垒,是氧化物电解质基膜的核心玩家。 2. 沧州明珠 高耐热复合陶瓷隔膜创新者,开发“硼酸包覆碳纳米管”改性涂层技术,将耐温性提升至190℃,热收缩率极低,保液性较传统陶瓷隔膜提高40%。公司与中科深蓝汇泽合作开发固态电解质膜体系,在耐高温领域优势突出,适配对温度稳定性要求极高的固态电池场景。 3. 聚杰微纤 专注柔性骨架膜,开发PVDF基柔性骨架膜,通过表面氟化处理解决了硫化物电解质空气稳定性差的行业难题,已送样清陶能源、卫蓝新能源测试。在硫化物固态电池技术路线中,公司具备显著的先发优势,是柔性骨架膜领域的核心标的。 三、行业趋势与投资启示 (一)行业核心趋势 1. 技术路线多元化:氧化物、聚合物、硫化物三条技术路线并行,短期内难以形成单一主导路线,具备全路线布局或在单一路线做到极致的企业将更具竞争力。 2. 量产化加速:半固态电池已进入装车阶段,带动骨架膜从实验室走向规模化生产,具备量产能力、客户验证顺利的企业将优先受益于行业景气度提升。 。 (二)投资关注方向 1. 优先关注全技术路线布局+量产进度领先的企业:如星源材质、长阳科技,这类企业抗风险能力强,能充分受益于不同技术路线的行业爆发。 2. 其次关注细分技术路线突破+客户验证顺利的标的:如恩捷股份、中材科技、沧州明珠,这类企业在细分领域构建了极强的技术壁垒,有望在对应技术路线成熟时实现业绩爆发。 3. 警惕纯题材炒作:重点筛选具备中试/量产能力、已进入核心客户供应链的企业,避免参与仅停留在实验室阶段、无实际落地进展的标的。