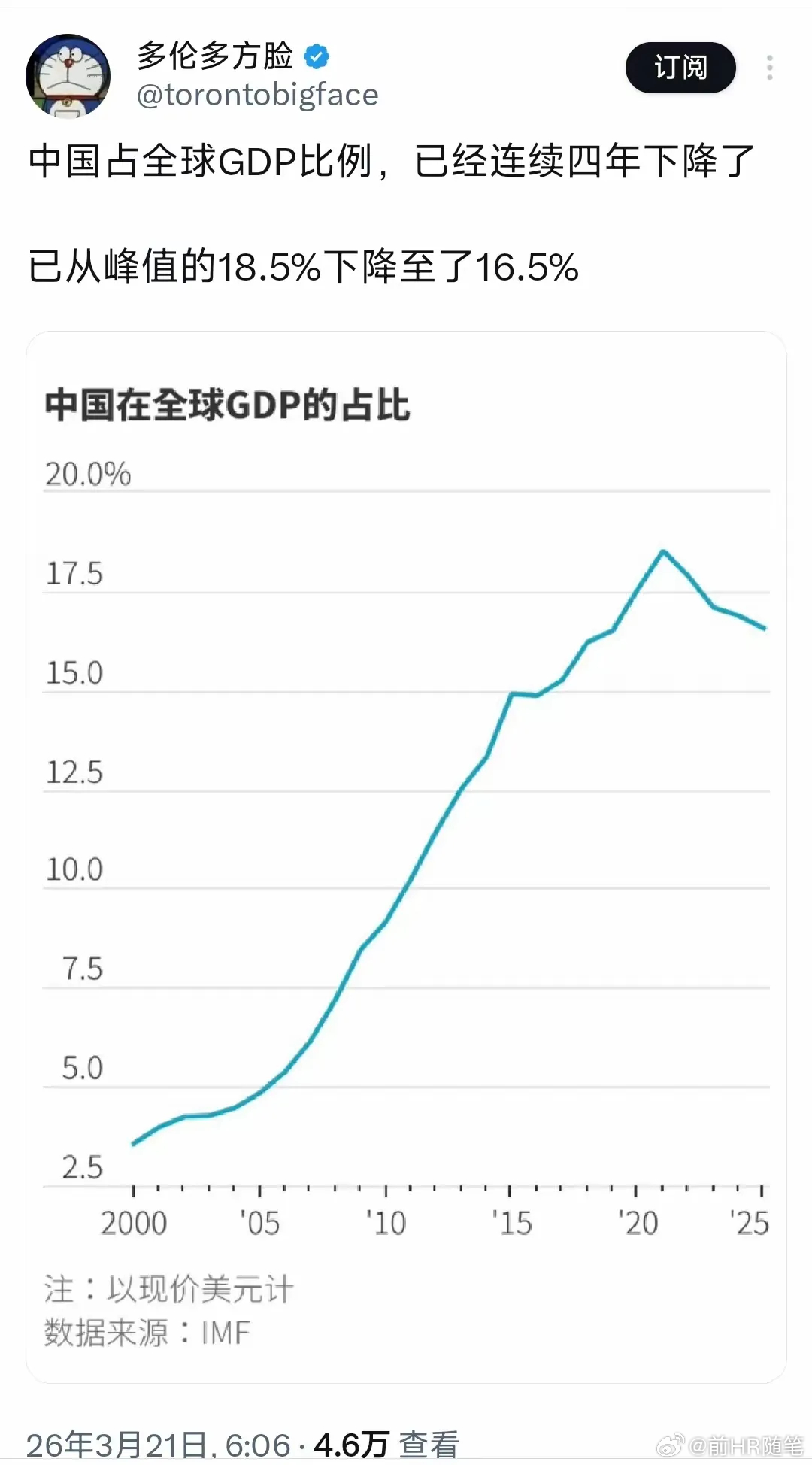

名义GDP必须起来,提振国际金融流入信心近期《华尔街日报》报道引发全球关注:按美元计价,中国GDP全球占比从2021年18.5%峰值降至2025年底16.5%,经济体量从美国的四分之三回落至三分之二。报道将主因归于国内通缩+人民币走弱叠加,并与日本1990年代“GDP触顶后长期萎缩、通缩与日元疲软侵蚀购买力”的轨迹类比,警示长期通缩与人口结构恶化的双重风险。这组数据的核心并非实际增长失速,而是名义增长疲软会削弱全球资本信心。在全球金融定价以美元名义价值、名义回报率为核心标尺的体系下,稳住并抬升名义GDP,是修复经济全球份额的关键,也是吸引国际金融流入、稳定人民币资产预期的核心抓手。一、美国通胀驱动名义GDP高增,让金融市场的“显性红利”明显。美国通过大规模财政扩张与货币宽松推高通胀,以通胀做大名义GDP,形成对金融市场与全球资本的强吸引力。尽管高通胀挤压中下层民生,推高生活成本与债务压力,形成民生端的隐性成本,但在金融层面形成三重显性红利:一是名义规模快速扩张,GDP总量突破30万亿美元,维持全球第一经济体的绝对话语权,巩固美元资产的定价主导权;二是名义回报率抬升,企业营收、资产价格随通胀水涨船高,股市、债市呈现“名义繁荣”,吸引全球资金涌入;三是债务稀释效应,通胀降低实际债务负担,配合高名义增长,维持金融市场流动性与风险偏好。对全球资本而言,名义GDP增速是信心的“第一眼指标”。美国以高名义增长塑造“经济强劲”预期,即便实际增长有限,仍能牢牢吸附国际金融资源,这一逻辑值得我们警惕与借鉴。二、内卷式通缩压制名义增长,会伤及投资与金融定价根基。当前中国面临的通缩与过度内卷,是名义GDP疲软的核心内因,直接冲击投资信心与金融市场逻辑。内卷本质是产能过剩、供需失衡下的“低价竞争”,制造业、出口行业普遍“以价换量”,导致PPI长期负增长、企业营收与利润双弱,最终传导为整体物价低迷。从金融与投资视角看,会计学与全球资本定价高度依赖名义回报率,名义增长率不足,会直接压低企业盈利预期、资产估值水平与投资吸引力。通缩环境下,实际利率被动走高,企业融资成本变相上升,居民与企业“持币观望”,投资与消费意愿收缩,形成通缩导致需求不足,然后投资下滑的负循环。国际金融资本以全球可比的名义收益为决策核心,中国名义增长偏弱,会让人民币资产的名义回报率优势弱化,即便实际增长稳健,也难以抵消全球资本对“名义缩水”的担忧,进而延缓外资流入、压制跨境投融资活跃度。三、日本是前车之鉴,通缩加上人口萎缩的困局绝不能持续。日本1995年GDP达美国近四分之三后,陷入通缩与人口萎缩的长期困局,经济规模一路萎缩至不足美国15%,日元疲软与通缩彻底侵蚀经济活力与全球竞争力。其核心教训是通缩与人口负增长形成共振,需求长期不足、资产价格低迷、经济预期转弱,最终陷入“失去的三十年”。当前中国已进入人口负增长阶段,老龄化加速推进,与日本当年面临的结构性压力高度相似。若任由通缩持续,将与人口结构压力形成叠加效应,就是消费需求进一步疲软、企业投资意愿持续低迷、资产价格承压,不仅名义GDP难以回升,容易重蹈日本“长期通缩陷阱”的覆辙,大幅削弱经济长期潜力与国际金融吸引力。当然,与日本不同的是,中国拥有超大规模市场、完整产业体系与充足政策工具,完全有能力避免长期通缩。但核心前提就是坚决遏制通缩、抬升名义增长,阻断人口萎缩压力加上通缩的共振风险。名义GDP是信心锚,更是金融流入的关键开关。美国以通胀做大名义GDP、吸附全球金融资源,我们因内卷通缩压制名义增长、削弱资产吸引力,再叠加人口结构压力,凸显抬升名义GDP的紧迫性。