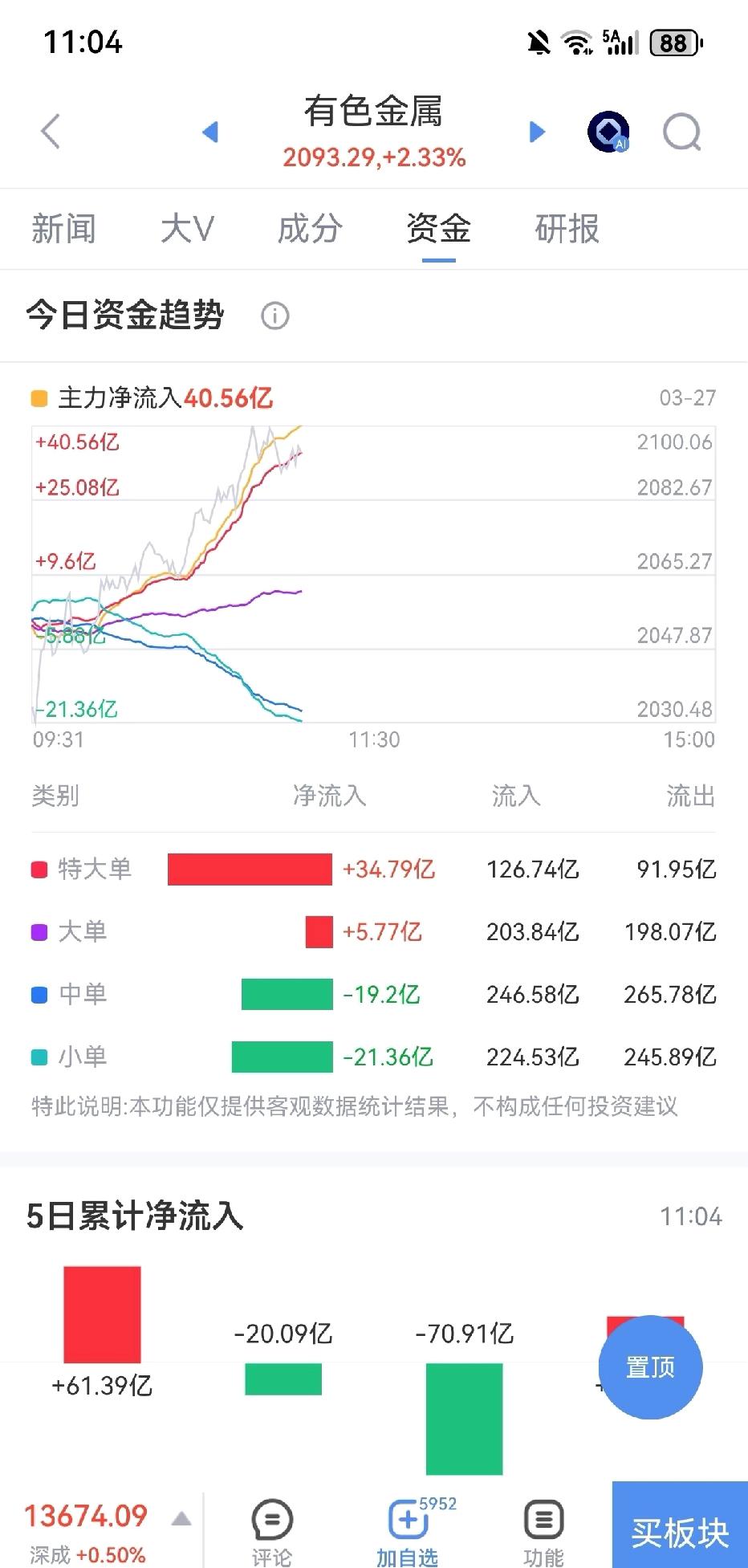

有色金属牛市已进入长期盘整阶段了?

紫金矿业:10+倍 2020年启动洛阳钼业:5,6倍 2024年启动湖南黄金:4倍 2024年启动山东黄金:3倍 2025年启动中金黄金:4倍 2023年启动兴业银锡、白银有色、湖南白银、华钰矿业.......基本都是5倍以上了!

但是全球资产荒的情况下,市场或许常忽视估值的本质:PE差异背后是利润增长的预期差。20PE到10PE需利润翻倍,但估值核心取决于企业未来自由现金流的折现能力,同时受流动性与市场情绪影响。以黄金、铜为例:去年金价~800元/g(伦金3450美元/盎司)、铜价~8万/吨(伦铜9950美元/吨),而今年金价冲高至5600美元/盎司、铜价突破14000美元/吨,即便回撤40%/30%至去年均价,仍隐含对通胀与紧缩的过度恐慌——实际降息周期未变,且铜供需已质变:未来5年供应增速仅1.6%远低于需求,长协价锚定11000美元/吨,铜价中枢上移且难破万关口。因此,悲观假设下金价800元、铜8万/吨时,紫金矿业利润仍可达650亿(含锂板块),对应14PE显著低估。

资源股估值分野在于成长性:传统周期股(如中石油、神华)产量停滞,沦为价格波动红利股,故PE受限;而紫金具备α优势:成本护城河:低生产成本支撑价格波动韧性;产量高增确定性:未来5年15%年化产量增长,打破周期股天花板。因此,其估值应以成长股PEG定价而非价值股息率逻辑——对标无增长资源股10PE,紫金需给予20PE合理溢价,反映利润与营收的确定性增长预期。简言之,市场若仅聚焦价格波动,却忽视其“成本+扩张”双轮驱动的成长属性,将显著低估其价值。

锦鲤

现在谁买有色谁傻