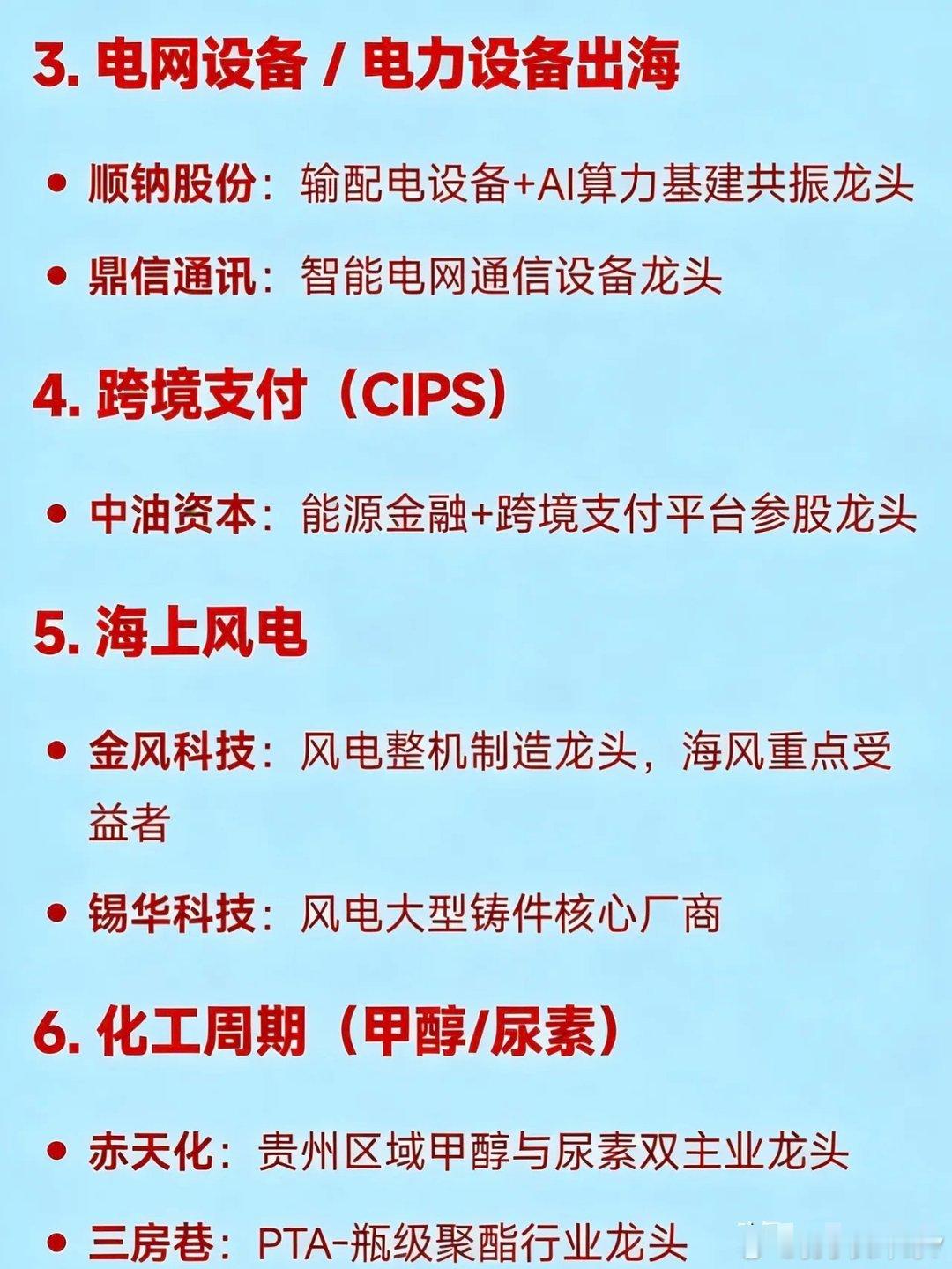

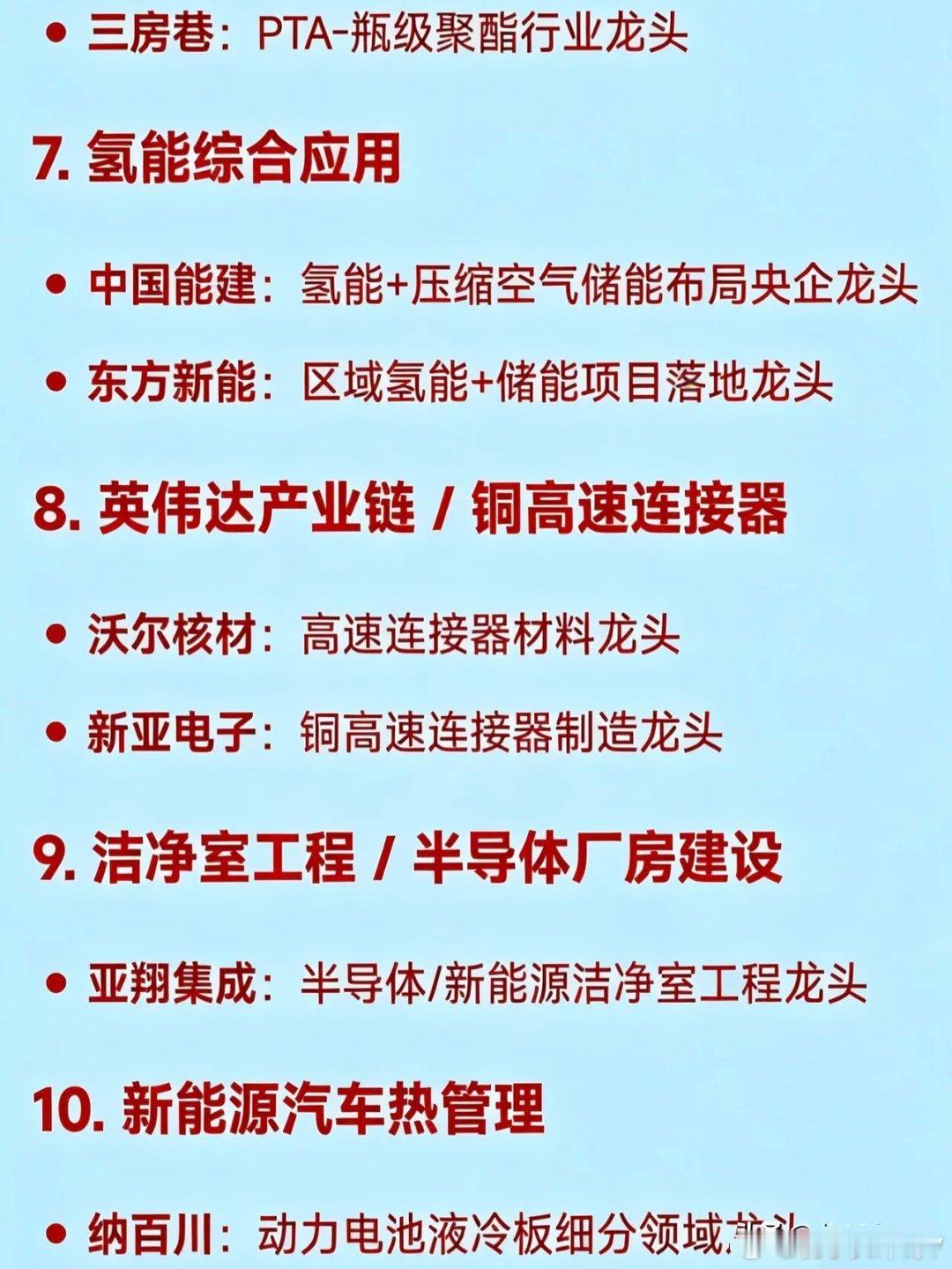

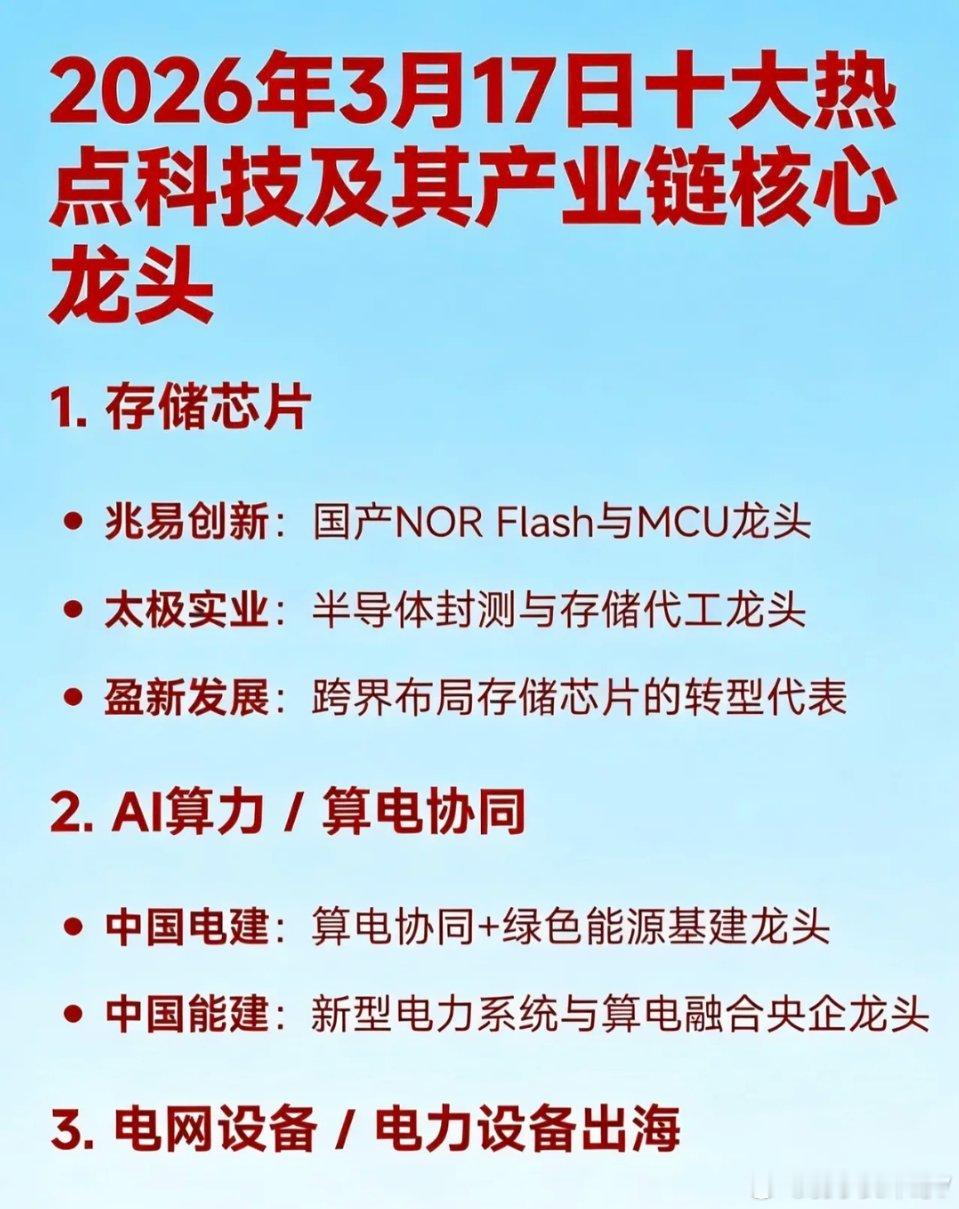

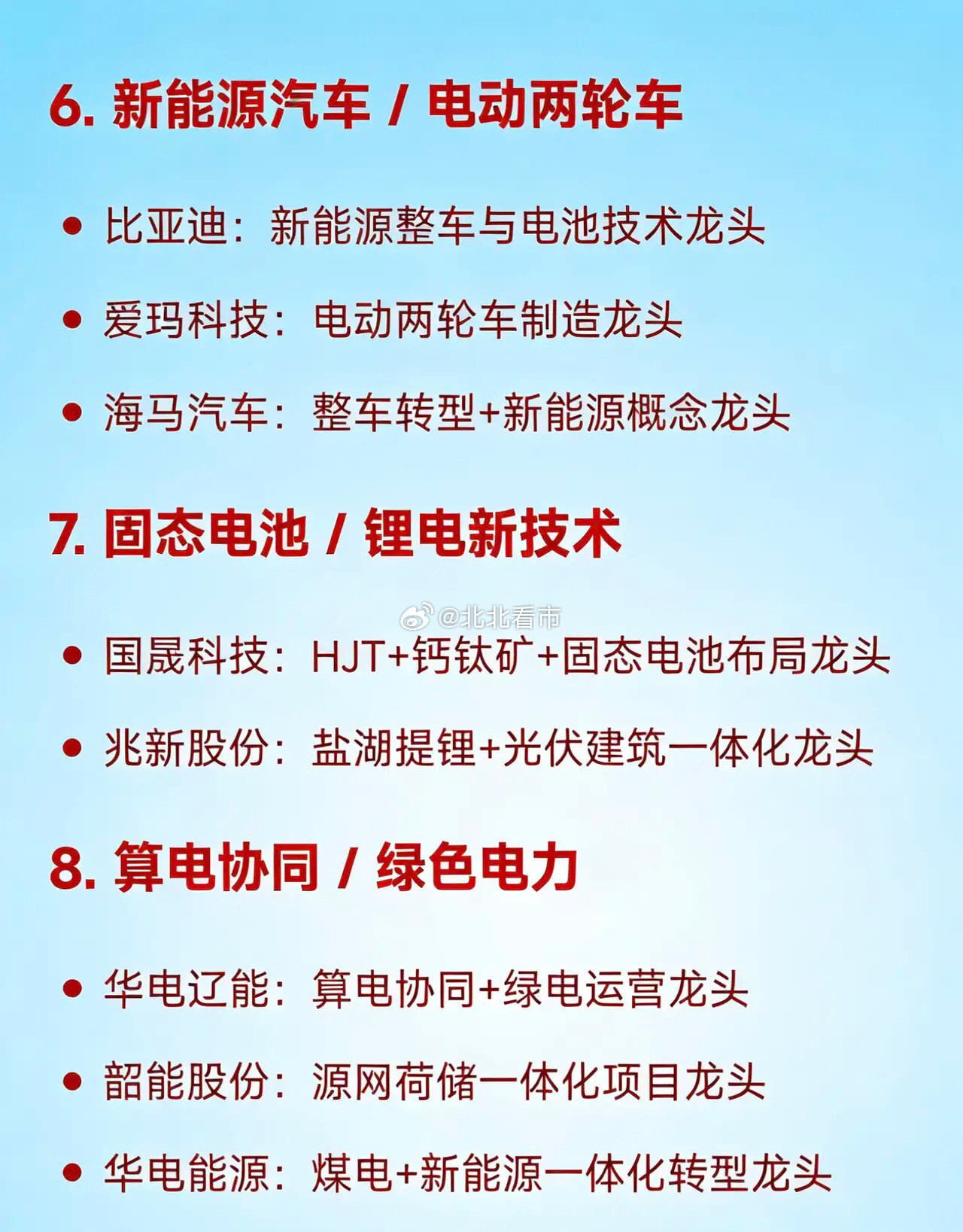

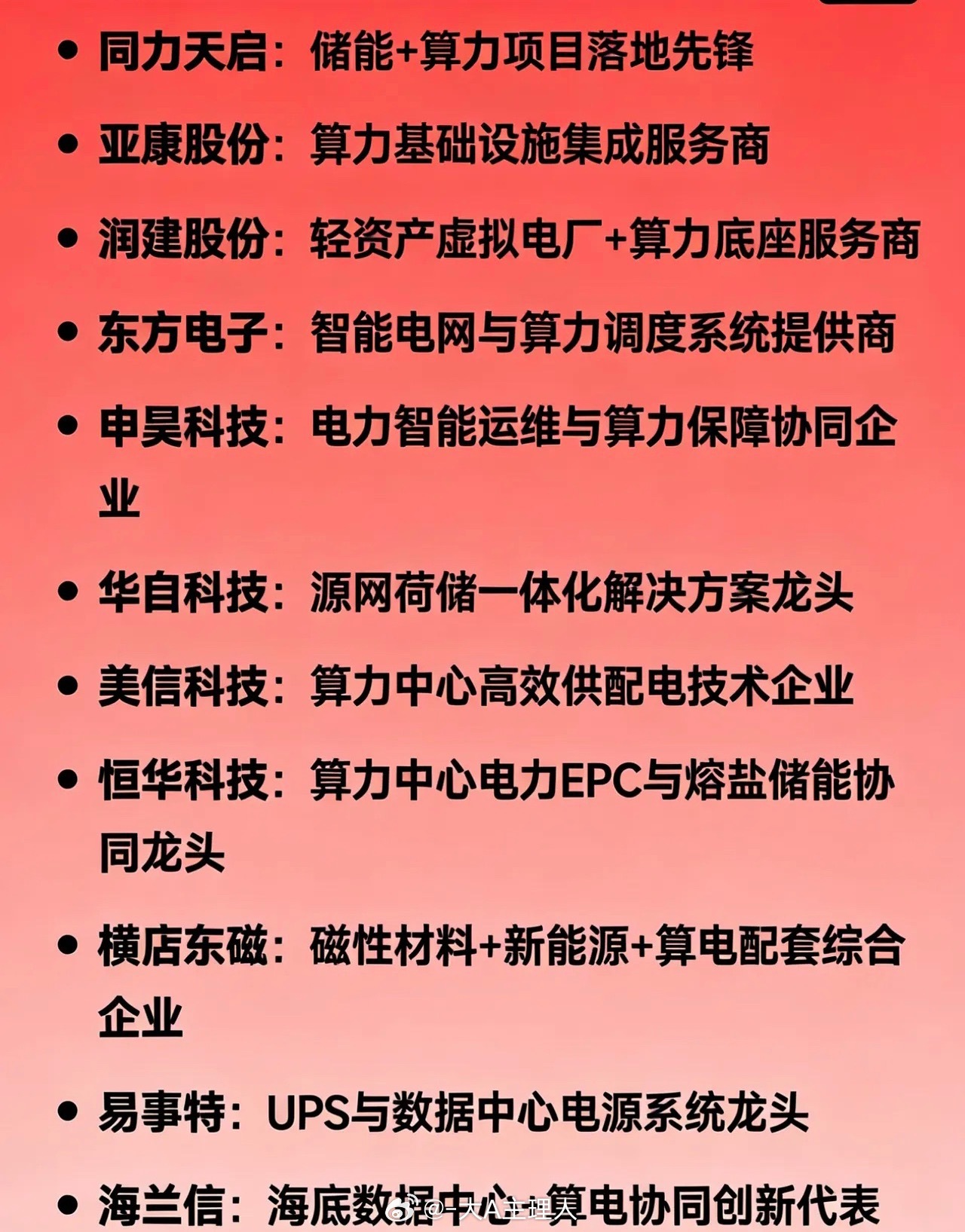

十大热点科技及其产业链核心龙头在新质生产力加速推进与全球产业升级的双重驱动下,科技赛道成为资本市场核心主线。以下聚焦十大具备高成长潜力的热点科技领域,深度拆解产业链逻辑与核心龙头标的,为布局提供参考:一、存储芯片:国产替代+涨价周期共振存储芯片作为数字经济核心硬件基石,受益于AI服务器需求爆发与全球产能收缩,行业景气度持续上行。2026年一季度全球DRAM内存合约价环比上涨80%-95%,NAND闪存价格环比上涨33%-60%,手机用存储芯片现货价格累计涨幅超300%,供需缺口推动涨价周期延续。兆易创新:国产NOR Flash与MCU龙头,在消费电子、工业控制等领域市占率稳居国内前列,同时布局DRAM业务,深度受益于国产替代与产品涨价双重红利。太极实业:半导体封测与存储代工核心企业,依托子公司海太半导体切入存储芯片封装测试环节,客户覆盖全球主流存储厂商,业务与行业景气度高度绑定。盈新发展:跨界布局存储芯片的转型代表,通过技术引进与产能建设突破存储核心环节,在细分赛道形成差异化竞争优势,成长弹性显著。二、AI算力/算电协同:AI基建核心支撑随着AI大模型训练与应用落地加速,算力需求呈指数级增长,而算电协同成为解决AI数据中心能耗问题的关键,绿色能源基建与算力设施融合趋势明确。中国电建:算电协同+绿色能源基建龙头,既参与AI数据中心建设,又布局光伏、风电等绿色电源项目,形成“算力设施+能源供给”一体化服务能力。中国能建:新型电力系统与算电融合央企龙头,在特高压输电、储能等领域具备技术与资源优势,为算力中心提供稳定、高效的电力保障,同时布局氢能等新兴能源。三、电网设备/电力设备出海:政策红利+全球扩张国内“十五五”期间电网投资规模达4万亿元,年均投入超8000亿元,特高压、智能电网成为投资重点;同时全球电网投资增速超10%,国内龙头企业凭借技术优势加速出海。顺钠股份:输配电设备+AI算力基建共振龙头,产品覆盖变压器、开关柜等核心设备,既受益于国内电网升级,又切入AI数据中心供电环节,双重逻辑驱动增长。鼎信通讯:智能电网通信设备龙头,在电力线载波通信领域技术领先,产品广泛应用于配网自动化、用电信息采集等场景,市占率稳居行业前列。四、跨境支付(CIPS):人民币国际化助力人民币跨境支付系统(CIPS)作为人民币“走出去”的核心基础设施,已覆盖全球189个国家和地区,2025年处理金额预计达175万亿元,同比增长约43%,跨境支付场景持续扩容。中油资本:能源金融+跨境支付平台参股龙头,依托中石油产业链资源,深度参与能源贸易跨境支付业务,同时参股相关支付平台,充分受益于人民币国际化进程。五、海上风电:新能源赛道重要增长极在“双碳”目标指引下,海上风电凭借资源丰富、发电效率高的优势,成为新能源装机的核心方向之一,大型化、深远海化趋势明显。金风科技:风电整机制造龙头,在海上风电领域技术积累深厚,产品覆盖2.5MW-16MW全系列机型,是国内海上风电项目的核心供应商,重点受益于海风装机放量。锡华科技:风电大型铸件核心厂商,专注于风电轮毂、底座等关键铸件产品,为全球主流整机厂商提供配套,在大型化铸件领域具备技术与产能优势。六、化工周期(甲醇/尿素):供需紧张驱动涨价中东地缘冲突导致全球化工原料供给受限,叠加国内行业供需格局改善,甲醇、尿素等产品价格持续上行,顺周期逻辑凸显。赤天化:贵州区域甲醇与尿素双主业龙头,依托区域资源优势降低生产成本,产品直接受益于全球化肥供给紧张与价格上涨,业绩弹性显著。三房巷:PTA-瓶级聚酯行业龙头,完整布局“PTA-聚酯-瓶片”产业链,受益于聚酯瓶片期货价格上涨与下游包装、纺织需求复苏,盈利水平持续改善。七、氢能综合应用:未来能源重要方向氢能作为清洁、高效的二次能源,在交通、工业、储能等领域应用场景持续拓展,国内政策密集支持氢能产业链建设,项目落地速度加快。中国能建:氢能+压缩空气储能布局央企龙头,在氢能制储输用全产业链均有布局,同时推进压缩空气储能项目落地,构建多能互补的能源体系。东方新能:区域氢能+储能项目落地龙头,聚焦氢能示范应用与储能项目建设,在地方氢能产业链中占据核心地位,受益于区域政策扶持与项目放量。八、英伟达产业链/铜高速连接器:AI硬件核心环节英伟达作为AI算力核心供应商,其产业链上下游需求持续爆发,铜高速连接器作为数据传输关键部件,在AI服务器、高端设备中不可或缺。沃尔核材:高速连接器材料龙头,专注于连接器用绝缘材料、导电材料等核心部件,产品性能满足高端设备传输需求,深度绑定英伟达产业链核心企业。新亚电子:铜高速连接器制造龙头,在消费电子、工业控制、AI设备等领域连接器产品市占率较高,技术实力与产能规模行业领先,充分受益于产业链需求增长。九、洁净室工程/半导体厂房建设:半导体基建刚需半导体产业扩产与新能源项目落地带动洁净室工程需求,洁净室作为高精度生产的核心基础设施,市场规模随产业升级持续扩大。亚翔集成:半导体/新能源洁净室工程龙头,具备半导体厂房、新能源电池车间等洁净室设计与施工一体化能力,客户覆盖国内外主流半导体、新能源企业,订单饱满。十、新能源汽车热管理:电动化升级核心赛道新能源汽车渗透率持续提升,热管理系统从“配件”升级为“核心系统”,单车价值量显著增加,同时集成化、智能化趋势推动行业技术升级。2025年全球新能源车热管理零部件市场规模达140亿美元,预计2032年将增至393.2亿美元,年复合增长率15%。纳百川:动力电池液冷板细分领域龙头,产品适配磷酸铁锂、三元锂电池等不同技术路线,为头部新能源车企提供配套,受益于动力电池热管理需求增长。免责声明发文涉及资讯、数据等内容来自网络公共信息,仅为行业梳理与参考,不构成任何投资建议。投资者据此操作,风险自担。