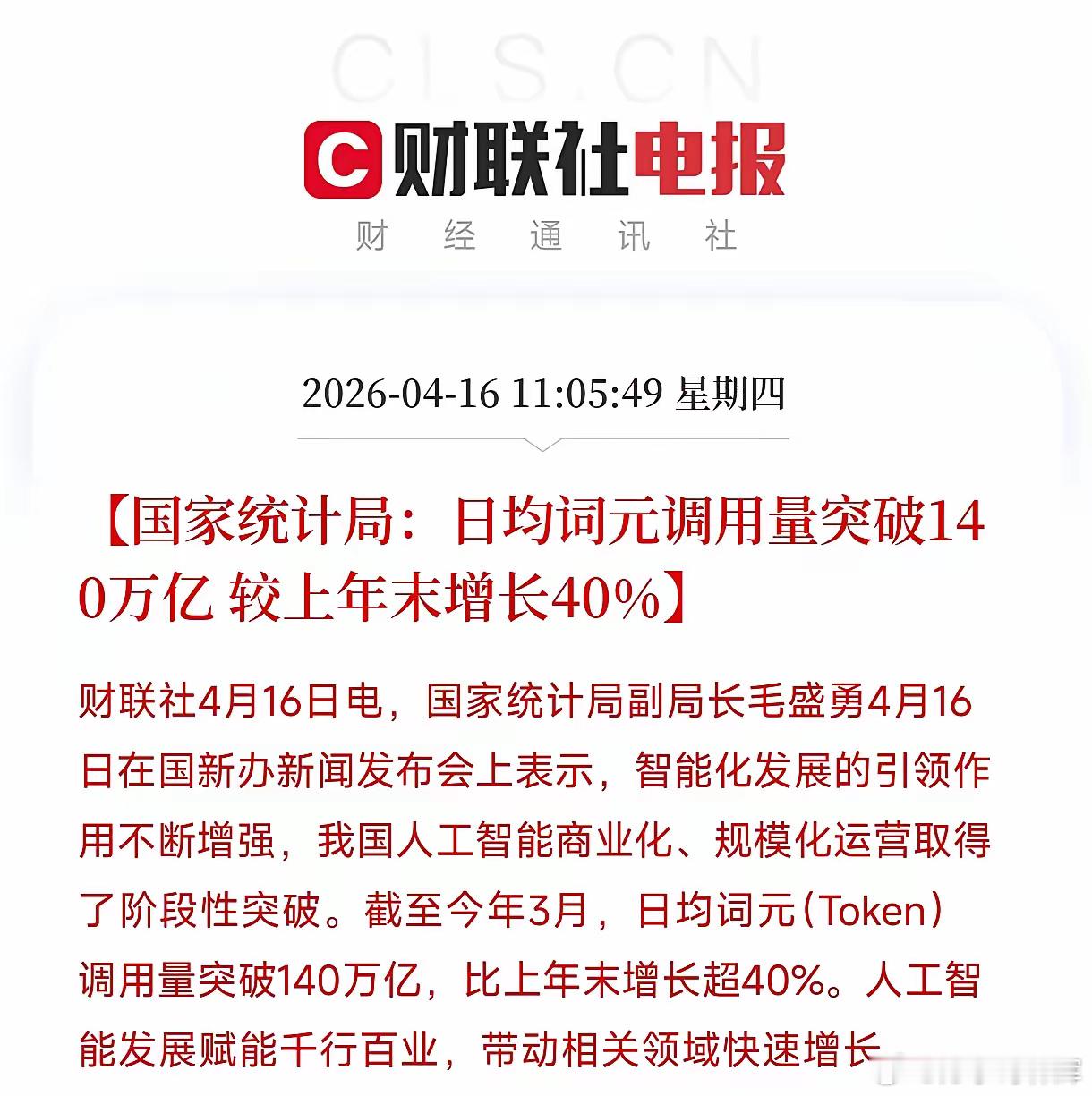

中美芯片大战,却让日本发现一个惊天秘密!日媒紧急呼吁:“全球70%的成熟制程订单正源源不断流向中国工厂,价格低到让我们怀疑人生!”美国把EUV光刻机当“核弹”使,中国却用28纳米“板砖”打他们一个措手不及! 中美芯片大战中,美国一开始就把注意力全放在高端设备上,特别是EUV光刻机这种东西,当成战略武器来用,目的就是卡住中国在先进芯片上的脖子。结果呢,中国没硬拼先进节点,反而在28纳米以上的成熟工艺上发力,这块市场其实更大,因为它支撑着汽车、电器和各种日常设备的需求。美国这种策略等于给了中国机会,让成熟工艺成为突破口。 全球芯片需求爆炸式增长,尤其是电动车和智能产品兴起后,成熟工艺产能跟不上趟。中国早几年就开始扩产,2025年全球晶圆月产能有3370万片,中国大陆就占了1010万片,份额三分之一,而且增速高达44%。相比之下,台湾和韩国只有4%和8%的增长,明显落后。订单自然往产能足的地方跑,到2025年前11个月,七成成熟工艺订单都去了中国工厂。 中芯国际的表现特别亮眼,出货量超过联电和格芯,成了全球第二大晶圆代工厂,利用率保持在85.6%。日本媒体直呼中国价格低得让人怀疑,这不是乱降价,而是产业链完整带来的优势。中国工业门类全,从设备到原材料都能自产,12英寸硅晶圆自给率50%,设备价格只有国外一半,很多生产线国产设备占比超38%,成本自然低。 日本那边,政府投了32亿美元补贴台积电在熊本建厂,但钱都算进成本里,报价高出一截,利用率还不到五成。中国制造成本只占整体6%,效率高到其他地方追不上。产能稳定也是关键,2024年中国新建18座晶圆厂,15座是成熟工艺的,从2026年起释放产能,增长率27%,而全球其他地方加起来才3.6%。 生产线上效率高,每90秒出一片晶圆,比之前快5秒。设备出故障,本土团队10小时内修好,过去靠国际团队得等三天,损失大。客户看重这个稳定性,尤其供应链乱的时候,中国成了可靠选择。订单锁定全年需求,避免中断。 美国想加税挡订单,2025年底宣布对中国芯片征税,但执行时间推迟18个月。因为本土企业离不开中国供应,加税只会抬高自己物价。即便有些关税落地,企业也提前囤货或通过第三国转运,市场规律摆在那,政治干预难奏效。 中国技术上也没闲着,北京大学团队在28纳米工艺上搞出支持AI和6G的模拟芯片,误差降到千万分之一,证明不用EUV也能玩转高端应用。清华大学开发极紫外光刻胶,打破日本垄断。这些创新直接贴市场,成熟工艺芯片不光便宜,还能用在前沿领域,订单更多。 全球半导体分工在变,美国和欧洲盯先进工艺本土化,台湾专注研发,中国大陆抓成熟工艺主导权。这不是抢生意,而是其他地方产能跟不上需求。日本媒体的报道其实点出产业转移的现实,中国成本低、扩产快、技术有后劲,挡不住。 芯片大战没那么简单,美国封锁先进设备,中国转战成熟工艺,订单七成流中国,日本媒体急了。这格局变化快,未来谁主沉浮还难说。全球需求在涨,中国产能优势明显,但竞争激烈,技术突破层出不穷。 日本企业感受到压力,补贴建厂却抢不到单子,因为成本高。台湾和韩国增速慢,市场份额滑坡。中国全产业链自给,价格实惠,客户蜂拥而至。美国加税政策摇摆,企业绕道应对,经济规律胜过政治。 科研层面,中国大学团队避开EUV瓶颈,开发实用芯片,精度高,应用广。这不光是成本战,还是创新战。成熟工艺支撑物联网和工业升级,需求稳定增长,中国抓牢这块,影响力扩大。 整体看,半导体产业重心东移,中国大陆成成熟工艺中心。美国高端卡位有效,但低端市场丢了,战略失衡。日本发现的“秘密”其实是公开趋势,订单流向反映实力对比。 未来几年,产能扩张继续,中国新建厂多,释放潜力。全球供应链依赖加深,地缘风险高,但市场导向强。中国技术迭代快,打破垄断,增强韧性。这场大战教人,科技竞争靠综合实力,不是单点封锁。 芯片领域变化日新月异,美国政策调整,中国稳步推进。日本媒体呼吁反映焦虑,但事实摆在那,订单去向市场决定。全球玩家需适应新分工,提升自身优势。 这场较量远未结束,技术壁垒在破,产业链重构中。中国成熟工艺崛起,带来新机遇,也挑战旧格局。

![OPPOfindX10标准版配置来了[滑稽笑]还是6.59英寸机身,1.5K新屏幕](http://image.uczzd.cn/5817996326383540056.jpg?id=0)