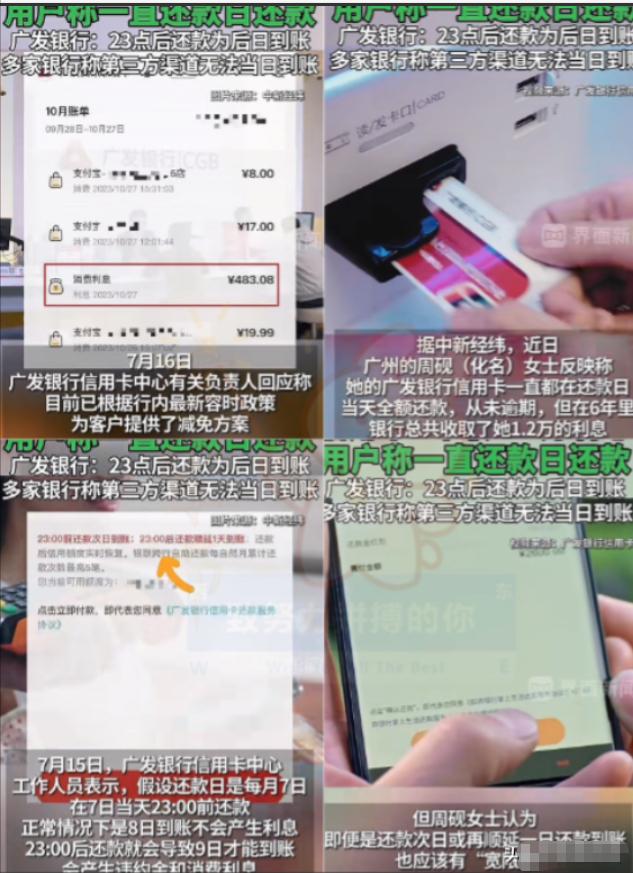

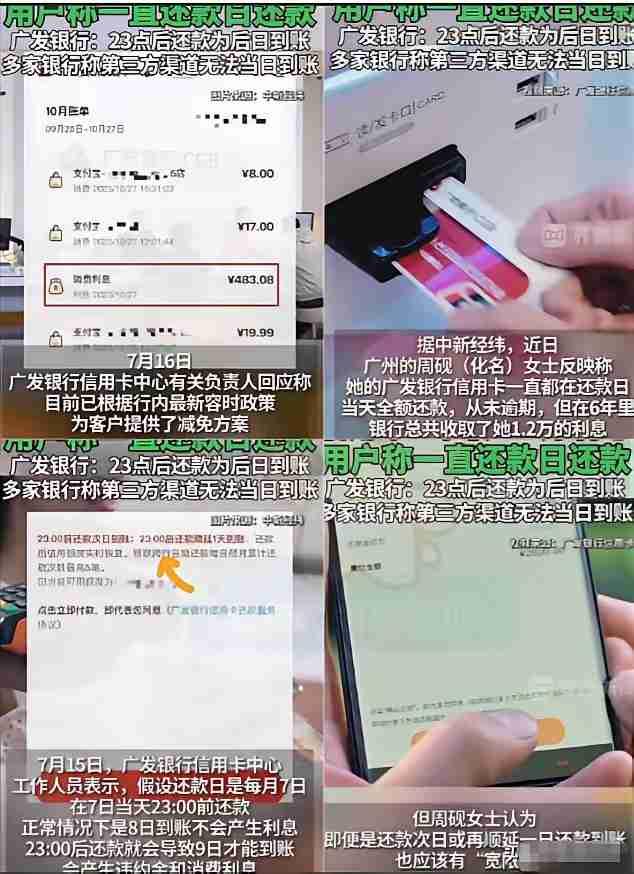

“火到人民日报了!”广州,一女子办了张信用卡,每月都按时在还款日还款,6年之后,女子偶然发现,银行6年时间扣走她1万多元的利息,女子联系客服,客服说她没在还款日还款,女子一看,这才发现,还款页面有一行小字: 今日还款,次日到账,也就是说,在还款日还款,第2天才能到账,这样一来,成了逾期,就会产生利息和违约金,女子大怒! 如今信用卡早就成了很多人日常消费的常用工具,办卡时图着消费便利、有优惠,绝大多数人都会恪守还款规矩,生怕逾期影响征信,毕竟大家都懂“小心驶得万年船”的道理,涉及钱财和信用的事,没人敢马虎。 可偏偏就是这样规规矩矩、从不拖欠的普通人,却栽在了银行藏起来的隐形规则里,明明按自己的理解按时还了钱,却莫名被扣了六年利息,连一句提前提醒都没有。 试问,有多少人用信用卡会盯着还款页面的边角小字看? 又有谁能想到,点了还款成功,居然不算当天完成还款?这种看似合理、实则坑人的规则,到底是在规范用卡,还是在悄悄算计普通用户? 这位吃亏的女子是广州一位40岁的事业单位职工,2018年跟着同事一起办了信用卡,初衷就是日常买菜购物方便,本身性格细心谨慎,办卡后就给自己定下死规矩,每月账单一出就尽快还款,还特意设置了还款提醒,生怕错过日期。 整整六年时间,她只用信用卡做小额日常消费,每次还款都足额结清,从来没有过故意拖欠的想法,期间也没收到过银行任何一条逾期提醒,账单里偶尔出现的小额零散扣费,她只当是正常手续费,压根没往心里去。 直到2025年8月,她觉得信用卡使用率不高,打算去银行注销,这才被工作人员告知,六年时间累计被扣了一万二的逾期利息,这个消息直接让她当场懵住。 她反复跟银行确认自己从未逾期,每一笔都是还款日当天操作还款,可银行系统却显示有多笔逾期记录,直到银行老员工私下点明猫腻,她才恍然大悟。 原来银行判定还款成功,看的不是操作时间,而是资金到账时间,还款页面角落里那行几乎看不清的小字,明确写着当日还款次日到账,夜里23点后还款还要再顺延一天,她常年加班,大多是深夜才想起还款,刚好踩中了这个隐形坑。 六年里28次因到账延迟被算逾期,每次扣费几十到几百元不等,积少成多就凑成了一万二,银行还推脱规则已公示,是用户自己没细看,不肯全额退费,起初只愿意减免两千元。 这位女子没有胡搅蛮缠,而是冷静收集了账单明细、还款界面截图和沟通记录,整理好完整证据后向银保监会投诉,全程有理有据维权。 银行从最初的强硬推脱,到一次次协商退让,最终还是妥协,全额退还了一万二千元利息,还删除了她名下所有不实逾期记录。 经历这件事之后,她直接注销了所有信用卡,改用现金和储蓄卡消费,把退回来的钱存成定期应急,还特意叮嘱身边所有亲友,用信用卡一定要提前一两天还款,千万别卡着还款日深夜操作,办任何金融业务都要逐字看清楚条款,尤其是不起眼的小字部分。 其实这件事之所以引发热议,核心从来不是用户粗不粗心,而是金融机构本该尽到的明确告知义务,却变成了藏在角落的文字陷阱。 信用卡的核心还款规则,关乎用户的钱财和征信,本该用醒目方式提醒,而不是靠小字“躲猫猫”,普通用户的信任,不该被这样的隐形规则消耗。 老话常说“明人不做暗事”,涉及大众的金融服务,更该把规则摆到明面上,而不是等着用户踩坑后再辩解。 也提醒所有用信用卡的朋友,别再觉得还款日当天还款就万无一失,提前还款、仔细对账、留意隐形条款,才是守住自己钱袋子的关键。 大家平时用信用卡有没有遇到过类似的隐形坑?不妨在评论区说说你的经历,给更多人提个醒!