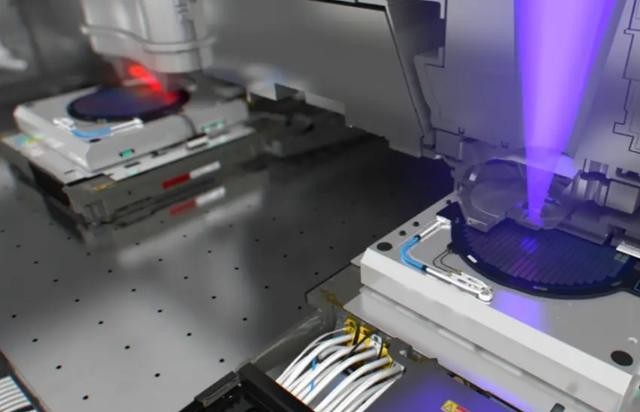

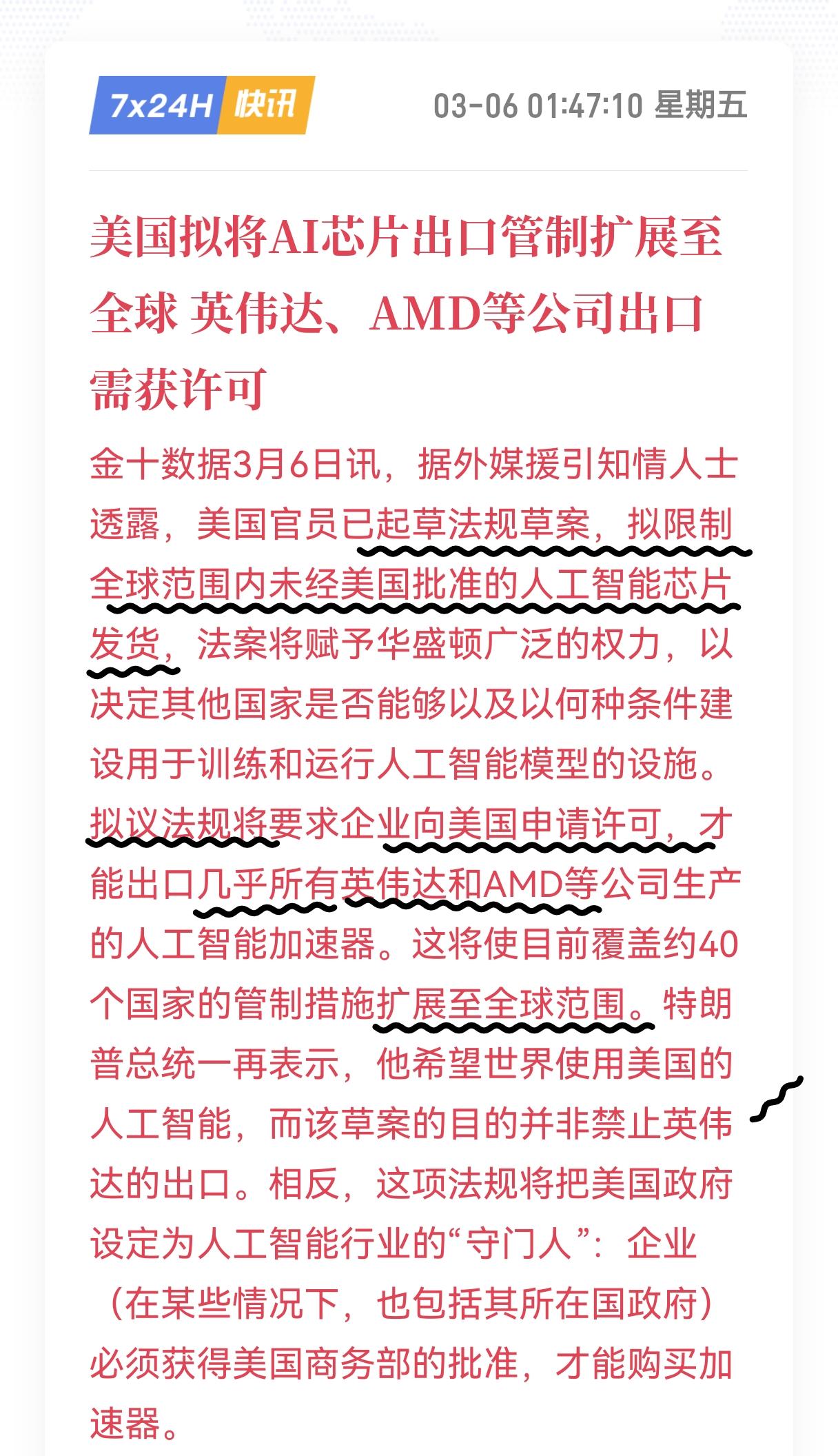

芯片能不能进步,不只看光刻机,还看掩膜版能不能由自己做出来 很多人盯着EUV的体量和价格,却忽略了另一台更早该解决的设备 掩膜版不在手里,先进产线就有一道看不见的门槛 做芯片要先有电路图能落在硅片上,光刻负责把图形转到晶圆,图形从哪里来,来自掩膜版,掩膜版靠电子束写出来,这条线断了,后面的机器再先进也难发挥

电子束写版的工作很慢,线条要靠电子束一点点写完,速度慢归慢,它写的是母版,母版错一点,后面每一片晶圆都会跟着错,厂里宁愿等,也不敢凑合 相当长时间里,关键设备主要来自日本企业体系,常被提到的是JEOL与NuFlare,这两家在写版设备上有稳定的供给与产品梯度,采购方在设备能力与交付节奏上常要配合对方安排 制程节点越往前,掩膜版要求越严,写版机的指标就跟着上去,有的需求可以用较老的设备覆盖,有的需求要依赖更高等级的型号,选择权不在自己手里,风险就会被放大 这种风险不只在价格上,还在时间上,先进工艺的试产节奏靠一轮轮掩膜版迭代推动,写版能力受限会拖慢研发,拖慢量产,拖慢客户导入,很多损失难以写进合同 设备国产化常被讨论在晶圆端,刻蚀沉积量测更常上台面,写版机常被当作小众环节,它不在产线灯光最亮的位置,却在最早的起点处,起点被卡,后面所有环节都要被迫绕路 近来公开信息显示,国内有两条路径在推进写版能力的落地,一条瞄准成熟需求,一条瞄准更精细的掩膜版制作能力,它们面对的客户群与验证方式不同,方向却指向同一件事,关键母版要能自给

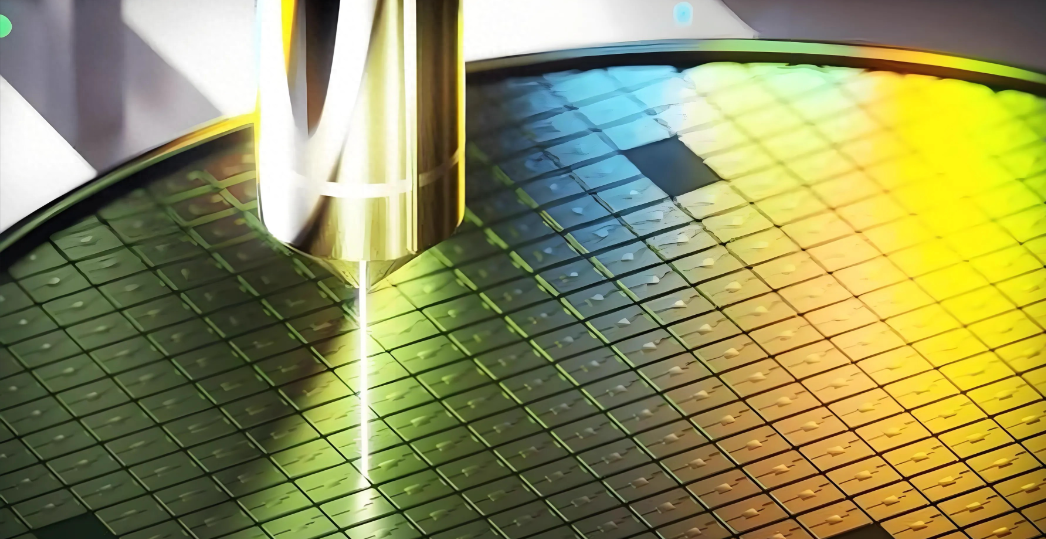

中国电子集团第48研究所公开披露过可变束技术的电子束光刻机,分辨率达到50纳米,这样的指标不追最尖,它对应的是更大范围的成熟节点需求,制造掩膜版时能把依赖降下来,采购链也能变短 成熟节点的芯片量大,用在模拟器件,功率器件,显示驱动,车规控制,工业控制等不少场景,这类产品看重供给稳定与成本可控,写版环节有了国产设备,能减轻外部供货不确定带来的停摆风险

这条路不轻松,速度慢的设备要在高要求场景里跑出稳定性,靠的是持续的工程迭代与客户协同,公众看到的是出货与指标,行业看的是体系是否形成,下一步会落在哪里,评论区可以谈谈你更在意哪一项验证结果