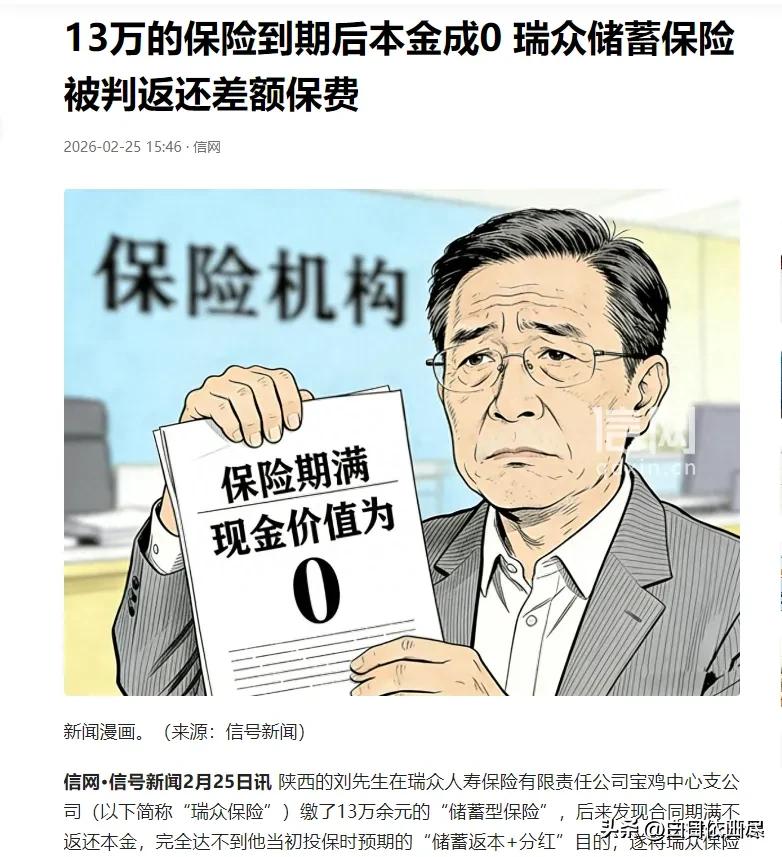

陕西宝鸡,一男子在保险公司给儿子买了份“储蓄型保险”,连交10年共计13.3万。可13年后,男子去问能领多少本金时,客服却说:合同期满现金价值为0,不返本金!男子觉得自己被骗了,一怒之下将保险公司告上法院。没想到,一审法院判决保险公司应当赔偿13.3万元,但二审法院却未支持这么多。 辛辛苦苦交了10年保险,本想给孩子存一笔安稳钱,到期却被告知本金一分不返,陕西宝鸡这位男子的遭遇,让不少买过理财型保险的人都捏了一把冷汗。 多年前,这位男子出于对孩子的长远打算,在当地保险公司为儿子选购了一份宣传为储蓄型的保险产品,按照约定连续缴纳10年保费,累计投入金额达到13.3万元。 他一直以为这是一笔安全稳健的长期储蓄,到期后不仅能拿回本金,还能获得相应收益,多年来始终按时缴费,从未间断,满心期待着合同到期后能给孩子一笔可靠的资金支持。 时间一晃过去13年,男子觉得保单即将期满,便主动联系保险公司客服,想提前了解到期后可以领取多少本金和收益,为后续使用做准备。 可客服给出的答复,像一盆冰水从头浇下,让他瞬间透心凉。客服明确告知,这份保险合同期满后的现金价值为0,保险公司不会返还任何本金,这与他当初投保时的认知完全相悖,也彻底打破了他多年的期待。 男子无法接受这个结果,自己省吃俭用交了13.3万元,坚持了整整10年,到头来本金全无,他认定自己在投保过程中受到误导,保险公司没有如实告知关键条款,属于欺骗消费者。 愤怒之下,他收集好相关证据,将保险公司起诉至法院,要求对方返还全部已交保费,维护自己的合法权益。 一审法院审理后,支持了男子的核心诉求,认定保险公司在销售过程中存在未尽到明确说明义务的情形,判决保险公司向男子赔偿13.3万元,也就是他全部的已交保费。 拿到一审判决时,男子以为终于能拿回自己的血汗钱,可保险公司并不服判,随即提起上诉,案件进入二审程序。 二审法院经过全面审理,对案件事实和法律适用重新进行核查,最终没有全额支持一审的赔偿金额,而是结合合同履行情况、已领取的相关年金等因素,作出了新的判决。 法院指出,保险公司作为专业机构,明知投保人以储蓄为目的投保,却未对期满现金价值为0、不返还本金等关键信息进行充分提示,存在明显过错,应当承担相应责任, 但在计算返还金额时,需扣除投保人已经实际领取的部分费用,最终确定了具体的返还数额。 整个事件在网络上传播后,引发大量网友的关注与讨论,很多有过类似投保经历的人纷纷表达自己的看法。 不少人提醒,购买储蓄型、理财型保险时,千万不能只听口头介绍,一定要仔细翻看合同条款,重点关注现金价值、返还规则、期满收益等关键内容,避免因信息差造成经济损失。 还有网友表示,保险销售过程中,信息透明至关重要,保险公司应当履行全面告知义务,不能让消费者在不知情的情况下签下合同。 也有网友感慨,保险本身是为了提供保障,却因为销售环节的不规范,让不少人对保险产生信任危机,希望行业能加强规范,保护普通消费者的合法权益。 还有人认为,这起案件的一审与二审判决差异,也给所有投保人提了醒,遇到保险纠纷时,要保留好全部证据,通过法律途径理性维权。 从满怀期待投保,到得知本金归零的崩溃,再到历经一审二审的维权之路,男子的经历充满曲折,也给所有购买金融产品的人敲响了警钟。 对此,你们有什么看法,欢迎评论留言~