被投保

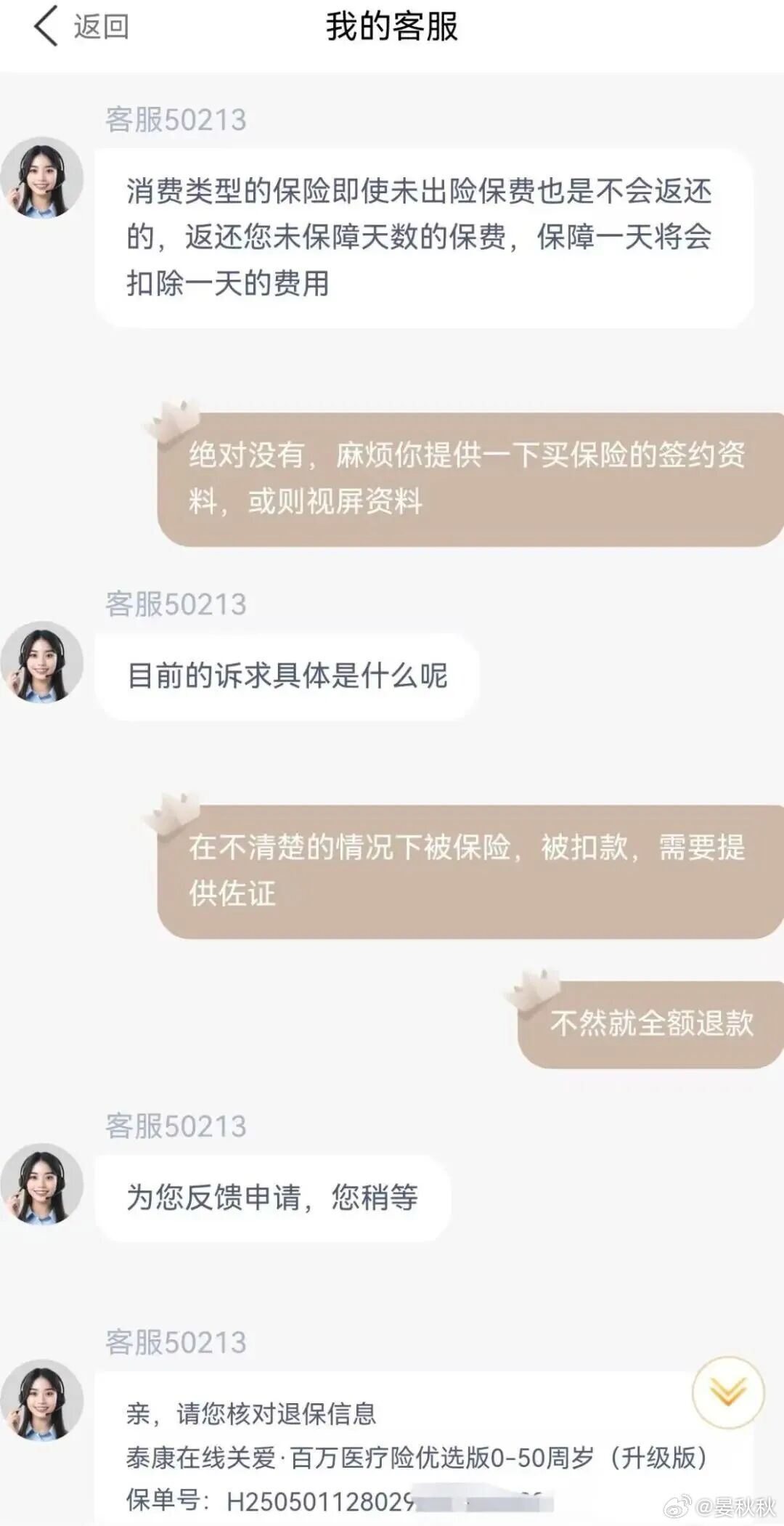

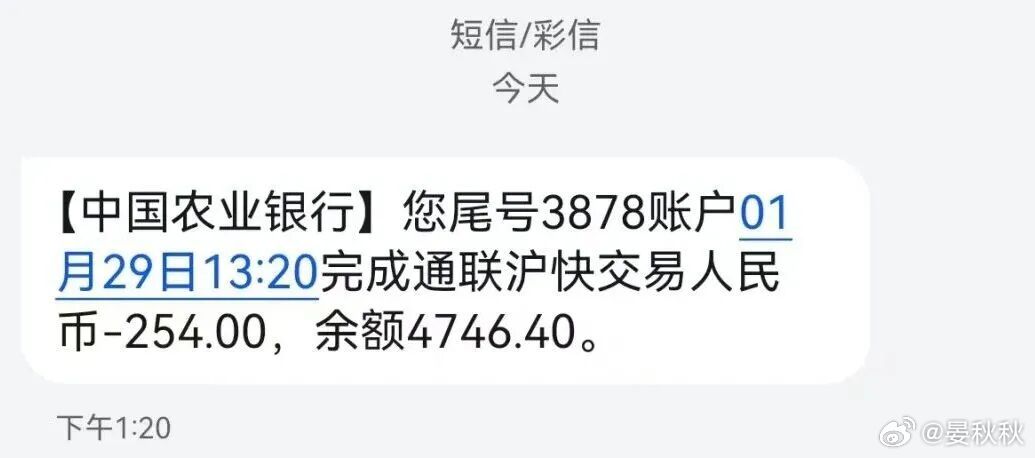

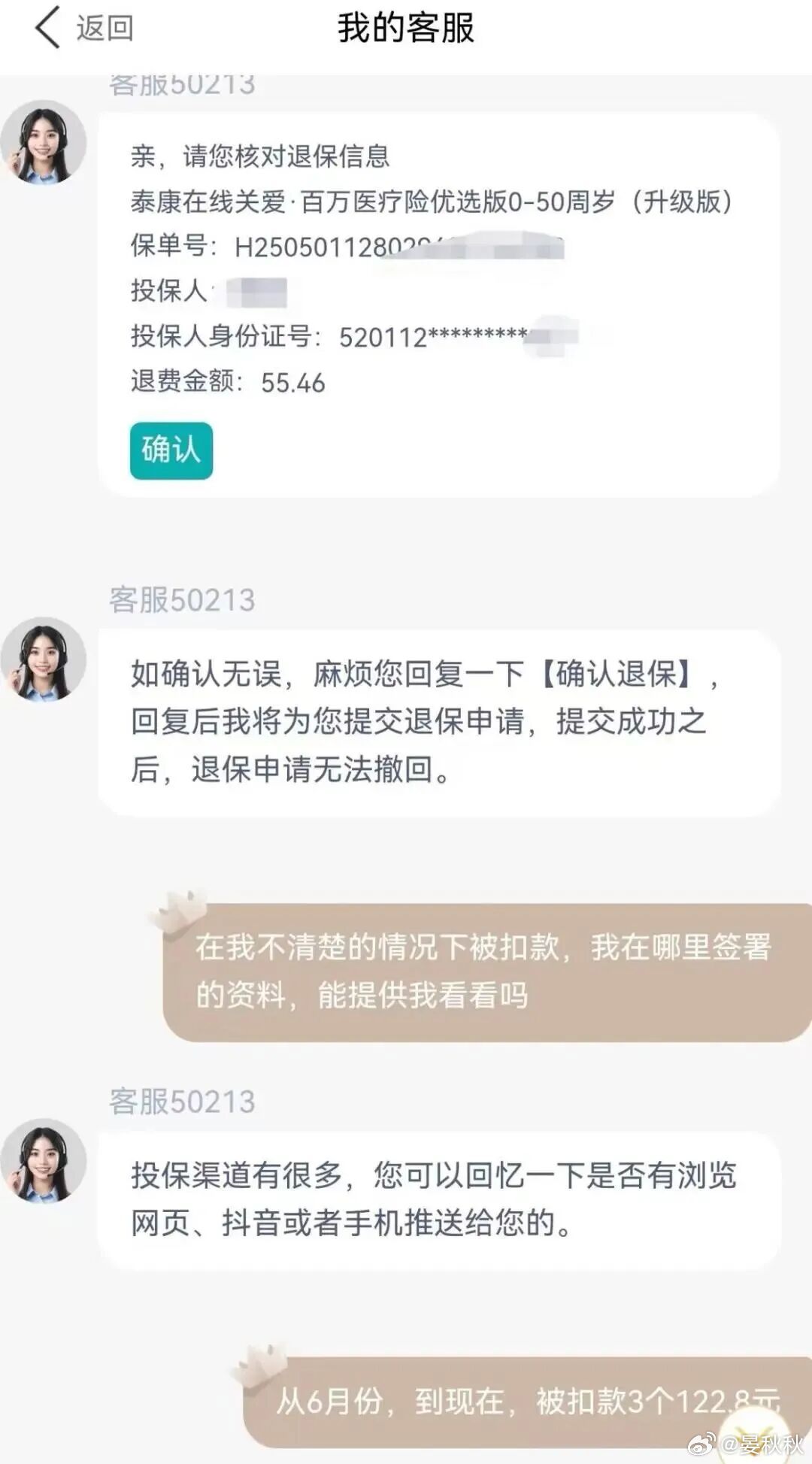

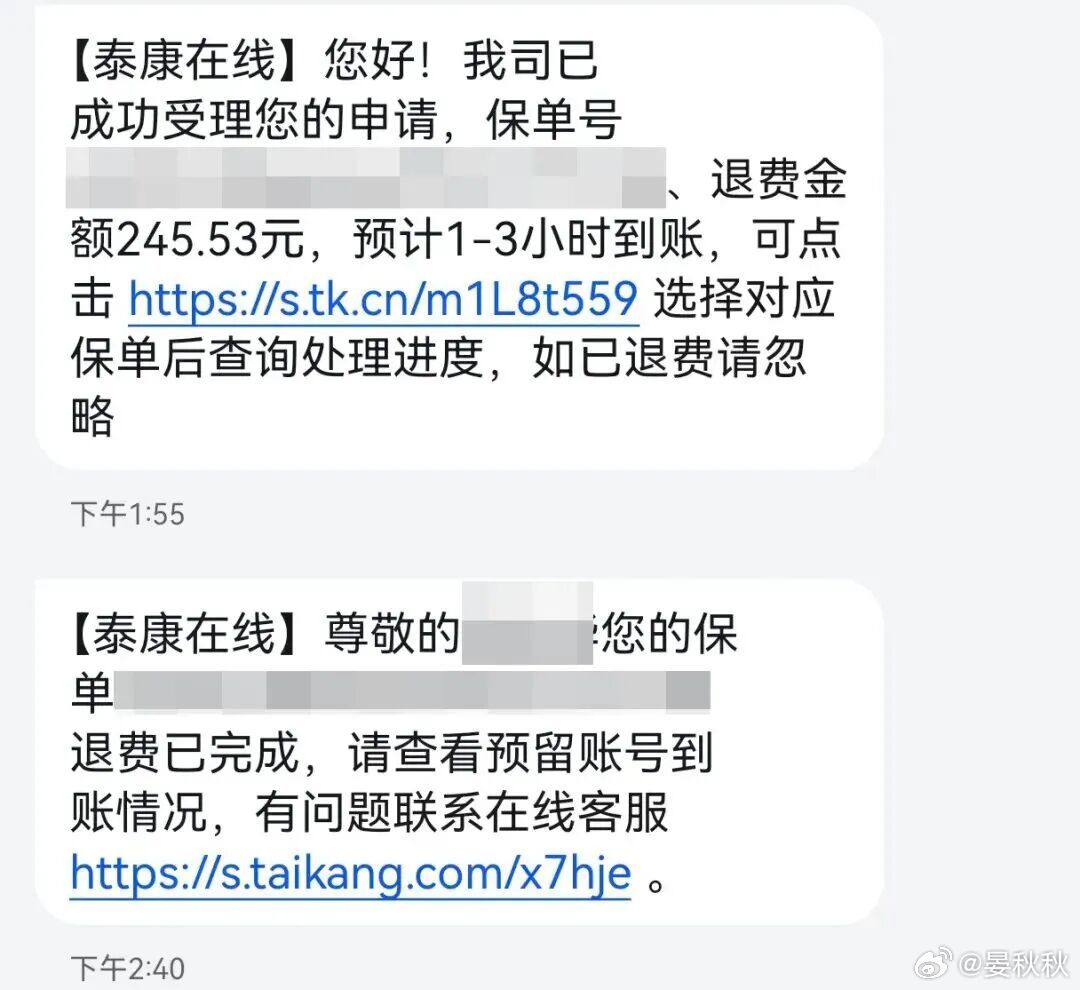

一次两次,还可以托词,是老百姓自己的问题。三次五次,十次二十次,还怪老百姓?最近,不少上海朋友遇上了郁闷事。查银行卡流水,突然发现一笔不明不白的扣款,一查,竟然是自己“被投保”了某个产品。根据“新闻坊”,李老伯一月底发现账户被划走254元,完全懵了;张女士更是在被连续扣了4个月、总共四百多块后,才后知后觉。去问保险公司,对方却轻描淡写:“您可能不小心点了哪个广告链接。”要对方拿出你本人确认签字或知情同意的证据,却又拿不出来。那么,是不是手滑、大意了呢?上网一看,吐槽同样经历的人遍布各处,甚至还有人总结出了一套行之有效的“民间维权攻略”:打电话给客服,态度必须强硬,咬死“我完全不知情,请拿出我同意的证据”,并且坚决要求“全额退款”。不少人发现,一旦你较起真来,对方往往很快就“特事特办”,同意全退。你看,这事儿是不是就有点蹊跷了?当“强硬”成了维权成功的必要条件,这本身就说明,背后的那个流程和规则,肯定出了大问题。问题出在哪里呢?我研究了一下。一方面,网上是“一键投保”,而且设计得让人防不胜防,点一下就可能“掉进去”。另一方面,不少网友图省事,开通“免密支付”,一下子就付款成功了,连自己都不清楚。当然,更深层的原因,是这套流程给了这种“糊涂账”可乘之机。保险公司往往把责任推给“合作的中介渠道”,说他们违规操作,可具体细节又不肯多说。这种“踢皮球”的做法,实在难以让人信服。说到底,这件事不能总让消费者自己斗智斗勇,拿着“强硬攻略”去“闯关”。第一,相关部门必须加强监管,主动作为。不能总等大家投诉了,再一个个去查。第二,如果无法证明,用户明确知晓并同意,那就必须是无条件的全额退款。什么“按天扣除保障成本”的说法,在这种前提下根本站不住脚。个人感觉,只有监管硬起来、规则立起来,真正地“举一反三”,才能堵住漏洞,让大家不再为自己银行卡里那点辛苦钱提心吊胆。

被投保强硬退款一键投保免密支付晏秋秋