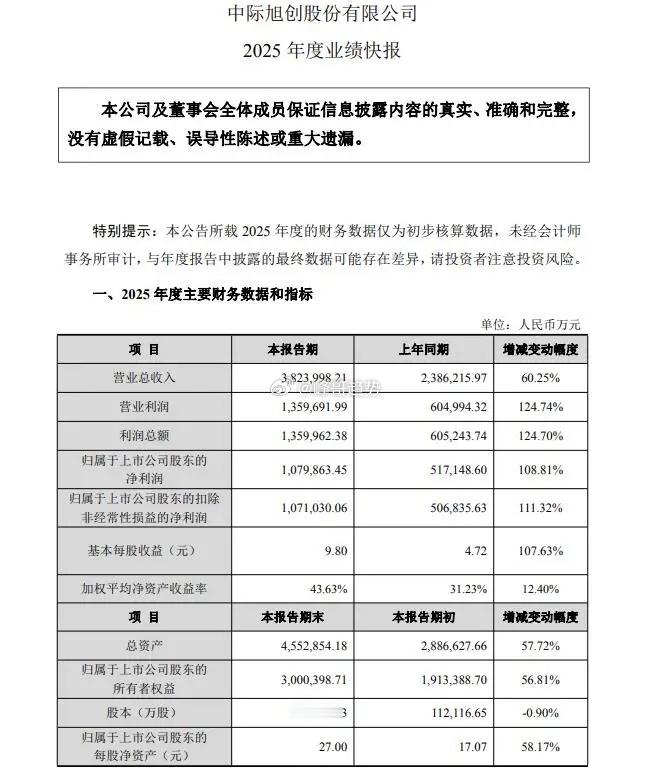

三生国健打了一场漂亮的翻身仗!2026年2月25日,公司发布2025年业绩快报,全年营收预计41.99亿元,归母净利润29.39亿元,同比分别大增251.81%和317.09%;更引人注目的是扣非净利润,预计达28.05亿元,同比暴涨1041.01%,爆发力惊人。

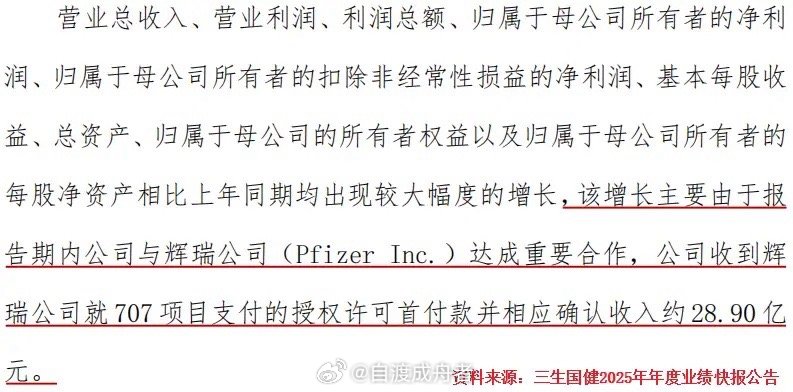

这份亮眼业绩的背后,离不开2025年5月那笔堪称“里程碑式”的授权合作。当时,三生国健联合三生制药、沈阳三生,将PD-1/VEGF双特异性抗体SSGJ-707在全球(中国内地除外)的独家开发、生产及商业化权利授予辉瑞,交易首付款高达12.5亿美元(不可退还、不可抵扣),里程碑款项最高可达48亿美元,按当前汇率换算,整体潜在金额超400亿元人民币。这不仅刷新了我国创新药对外授权的首付款纪录,整体规模也创下历史新高。三生制药在业绩快报中也明确提及,与辉瑞的合作是业绩增长核心,仅该项目首付款就确认营收28.9亿元。

那么,这笔400亿级大单背后的SSGJ-707究竟有何价值?作为免疫检查点抑制剂的一种,它属于近年新兴的“双抗”领域,瞄准的是癌症治疗这一医学难题。相较于传统PD-(L)1单抗,双抗在精准靶向和疗效上具备独特优势。而辉瑞等跨国药企之所以将目光投向中国创新药企业,源于全球医药格局的深刻变化:2026年起,跨国药企将面临“专利悬崖”冲击,到2030年,全球超3000亿美元销售额的药物将失去专利保护,其中不乏肿瘤领域的“超大单品”,迫使巨头加速寻找新管线。与此同时,中国在双抗领域已形成显著优势,全球多数PD-(L)1/VEGF双抗管线来自中国,康方生物的依沃西已在2024年获批,三生国健的SSGJ-707等多款产品也进入临床后期,成为跨国药企合作的优选。

三生国健的竞争力并非偶然。作为国内自免赛道的“元老”,公司2005年推出的益普赛,上市时间比辉瑞同类产品依那西普还早5年;SSGJ-707源于自主研发平台,2024年4月已推进至II期临床,进度仅次于依沃西,且在一线非小细胞肺癌临床数据中,单药客观缓解率(ORR)优于依沃西,展现出强劲潜力。更值得关注的是,辉瑞还认购了1亿美元三生制药股份,将双方利益深度绑定,为长期合作奠定基础。

展望未来,三生国健的发展路径逐渐清晰:一方面,加大研发投入巩固双抗优势——2026年计划针对SSGJ-707开展非小细胞肺癌、转移性结直肠癌等五项全球多中心III期临床试验,辉瑞也计划新增10个以上适应症及联用方案开发,研发投入的持续加码将成为关键;另一方面,发挥“基石业务+增量业务”的协同效应——益赛普、赛普汀等已上市产品提供稳定现金流,CDMO业务(药物研发生产外包)作为增量,能对冲单一药品生命周期波动,2025年第三季度公司毛利率回升至85.86%的近年新高,正是业务协同的体现。

从目前来看,三生国健在双抗赛道已站稳脚跟,与辉瑞的深度合作更添助力。若能持续推进研发进度、优化业务结构,这家创新药“小巨人”的未来值得期待。